2023年资产评估师每日一练《资产评估相关知识》7月8日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1737

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估相关知识》7月8日专为备考2023年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

2. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

3. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

1. 根据公司法律制度的规定,当公司出现特定情形,继续存续会使股东利益受到重大损失,通过其他途径不能解决,持有公司全部股东表决权10%以上的股东提起解散公司诉讼的,人民法院应当受理。下列各项中,属于此类特定情形的是()。

A甲公司连续2年严重亏损,已濒临破产

B乙公司由大股东控制,连续4年不分配利润

C丙公司股东之间发生矛盾,持续3年无法召开股东会,经营管理发生严重困难

D丁公司2年来一直拒绝小股东查询公司会计账簿的请求

-

2. 随着预算执行不断补充预算,但始终保持一个固定预算期长度的预算编制方法是()。

A滚动预算法

B弹性预算法

C零基预算法

D定期预算法

-

3. 假定某投资者准备购买A公司的股票,且准备长期持有,要求达到12%的最低收益率。A公司今年每股股利为0. 8元,预计未来会以8%的速度增长,则A公司股票的价值为( )元/股。

A21.6

B7.2

C9.2

D42.2

-

1. 企业按成本法核算时,下列事项中不会引起长期股权投资账面价值变动的有()。

A被投资单位盈亏

B被投资单位宣告分派现金股利

C期末计提长期股权投资减值准备

D被投资方以盈余公积转增资本

E被投资单位接受捐赠

-

2. 房屋登记机构应进行实地查看的情形有()。

A房屋所有权初始登记

B房屋所有权转移登记

C最高额抵押登记

D在建工程抵押权登记

E地役权登记

-

3. 下列各项中,属于剩余股利政策优点的有()。

A保持目标资本结构

B降低再投资资本成本

C使股利与企业盈余紧密结合

D实现企业价值的长期最大化

-

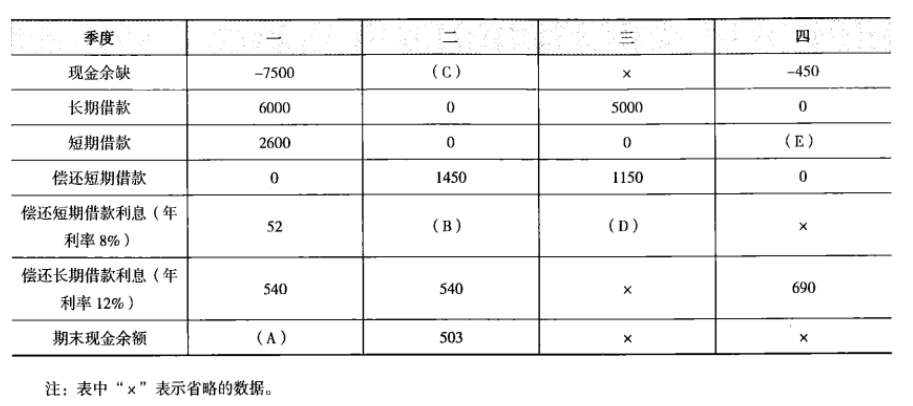

1. 丁公司2014年末的长期借款余额为12000万元,短期借款余额为零。该公司的最佳现金持有量为500万元,如果资金不足,可向银行借款。假设:银行要求借款的金额是100万元的倍数,而偿还本金的金额是10万元的倍数;新增借款发生在季度期初,偿还借款本金发生在季度期末,先偿还短期借款;借款利息按季度平均计提,并在季度期末偿还。丁公司编制了2015年分季度的现金预算,部分信息如下表所示:丁公司2015年现金预算的部分信息单位:万元

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

相关试卷

-

2024年资产评估师每日一练《资产评估相关知识》7月15日1172人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月16日1090人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月17日676人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月18日1884人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月19日1891人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月20日1713人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月21日1963人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月22日1931人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月23日1235人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月24日612人做过

相关题库