2023年资产评估师每日一练《资产评估相关知识》8月3日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1756

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估相关知识》8月3日专为备考2023年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

2. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

3. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

1. 下列项目中,不属于会计政策变更的是()。

A即收入确认原则和方法的变化

B发出存货计价由先进先出法改为一次平均法

C固定资产折旧方法由直线法改为年数总和法

D外币折算方法的改变

-

2. 根据国有资产法律制度的规定,企业产权持有单位委托资产评估机构的,该资产评估机构必须是近()年内没有违法、违规记录。

A1

B3

C4

D5

-

3. 下列指标中,属于效率比率的是()。

A流动比率

B资产报酬率

C应收账款周转率

D不良资产比率

-

1. 根据《公司法》的规定,股东大会在()时,可以按照公司章程或者股东大会决议,实行累计投票制。

A修改公司章程

B减少公司注册资本

C选举董事

D选举监事

E选聘总经理

-

2. 根据国有资产法律制度的规定,下列行为中,国家出资企业及其各级子企业应当对相关资产进行评估的是()。

A整体或者部分改建为有限责任公司或者股份有限公司

B以知识产权对外投资

C合并、分立、破产、解散

D资产涉讼

E部分资产租赁给另一国有单位

-

3. 关于投入资本的核算,下列说法正确的有()。

A企业可以用固定资产、股权投资、无形资产进行投资

B收到股东以货币资金出资时,若投入的金额超过占注册资本的比例,超过的部分应计入"资本公积”

C接受外币投资,应将外币折算成记账本位币计入”股本”或”实收资本"科目中核算

D接受投资者投入的非货币性资产,合同价格不公充的,应按被投资方的原账面价值入账

E中外合作经营企业在合作期间归还投资者投资的,应在实收资本下设置"已归还投资”明细科目核算

-

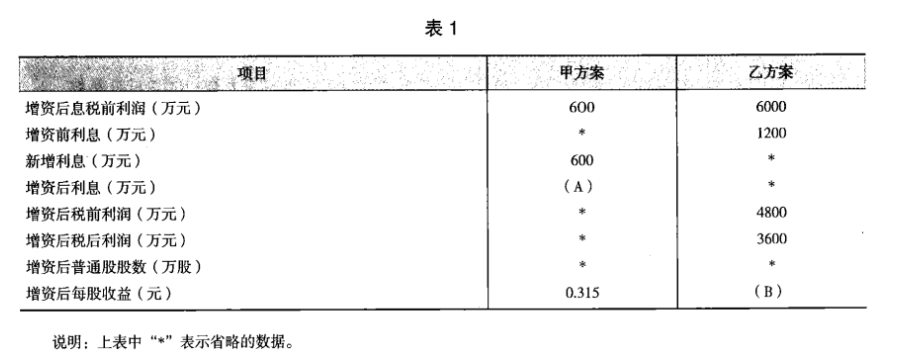

1. B公司为一上市公司,适用的企业所得税税率为25%,相关资料如下:资料一 :2008年12月31日发行在外的普通股为10000万股(每股面值1元),公司债券为 24000万元(该债券发行于2006年年初,期限5年,每年年末付息一次,利息率为5%),该年息税前利润为5000万元。假定全年没有发生其他应付息债务。资料二:B公司打算在2009年为一个新投资项目筹资10000万元,该项目当年建成并投产。预计该项目投产后公司每年息税前利润会增加1000万元。现有甲乙两个方案可供选择,其中:甲方案为增发利息率为6%的公司债券;乙方案为增发2000万股普通股。假定各方案的筹资费用均为零,且均在2009年1月1日发行完毕。部分预测数据如表1所示:

要求:(1)根据资料一计算B公司2009年的财务杠杆系数。

要求:(1)根据资料一计算B公司2009年的财务杠杆系数。

(2)确定表1中用字母表示的数值(不需要列示计算过程)。

(3)计算甲乙两个方案的每股收益无差别点息税前利润。

(4)用EBIT—EPS分析法判断应采取哪个方案,并说明理由。

相关试卷

-

2024年资产评估师每日一练《资产评估相关知识》6月29日1718人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月30日1412人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月1日1510人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月2日827人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月3日908人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月4日1595人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月5日1949人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月6日1194人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月7日529人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月8日1947人做过

相关题库