2023年资产评估师每日一练《资产评估实务(一)》8月20日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:129

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估实务(一)》8月20日专为备考2023年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

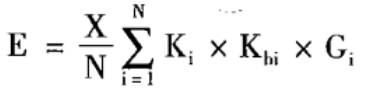

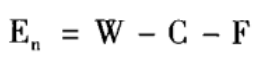

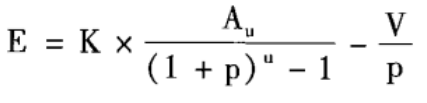

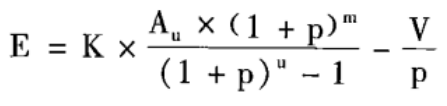

1. 下列选项中哪种是市场成交比较法的计算公式( )。

A

B

C

D

-

2. 房地产评估中,楼面地价×容积率=()。

A土地总价

B土地单价

C房地产总价

D建筑物单价

-

3. 下列各项中,不属于企业合并对价分摊评估对象的是()

A订货合同

B地域优势

C重组义务

D未决诉讼

-

4. 以下有关债权和股票的风险水平,排序正确的是()。

A金融债券<国家债权<企业债权<股票

B国家债权<金融债券<企业债权<股票

C金融债券<国家债权<股票<企业债权

D国家债权<企业债权<股票<金融债券

-

1. 机器设备的重置成本包括()方面。

A直接成本

B间接成本

C其他成本

D资金成本

E购入成本

-

2. 计算进口设备增值税时,组成计税价格包括()。

A关税完税价

B增值税

C关税

D消费税

E车船税

-

3. 根据设备的大小、重要程度、精密等级等对机器设备进行分类,将设备分为()。

A大型设备

B通用设备

C专用设备

D精密设备

E稀有设备

-

4. 流动资产无需考虑功能性贬值主要是因为()。

A金额一般较小

B周转速度快

C变现能力强

D价格波动大

E周转速度慢

-

1. 甲公司委托某资产评估机构对其拥有的A、B、C、D公司的长期股权投资进行评估,评估基准日为2016年12月31日。假设无风险报酬率为3%,预计风险报酬率为5%,不考虑其他因素(如少数股权折价和控股股权溢价因素)。经评估人员调查了解,取得以下信息:(1)A公司为一家非上市的股份公司,2013年1月1日发行普通股股票,甲公司购入50万股,每股面值1元,在其持有股票期间,每年股票收益率均在10%左右。A公司每年将净利润的50%用于行股利,其余50%用于追加投资。评估人员分析后认为,A公司所从事的行业有较大的发展前途,A公司具有较强的发展潜力,预计净资产收益率将保持在12%的水平上。

(2)B公司为甲公司于2012年12月31日与另一公司共同投资组建的联营企业,甲公司共投入资本500万元,占B公司总资本的40%(非控股)。协议约定,合营期10年,投资双方按投资比例对B公司每年的净利润进行分配,合营期满后,按B公司剩余净资产和投资双方的投资比例进行分配。B公司自成立之日起至评估基准日,每年均盈利,并按股东的投资比例进行分配。评估人员分析后认为,B公司生产较为稳定,预计今后每年的投资收益率将保持在20%的水平上,合同期满后B公司剩余净资产的预计变现值为2 000万元。

(3)C公司为甲公司于2016年10月1日与张某共同出资新组建的有限责任公司,注册资本为1 000万元,甲公司以100万元货币资金出资,占C公司总资本的10%。评估基准日C公司资产价值变化不大,公司净资产与注册资本一致。

(4)D公司为甲公司于2012年12月31日与另外两家单位共同出资组建的有限责任公司,甲公司当时以货币资金投入200万元,占D公司总股本的20%。合同约定,甲公司按投资比例对D公司每年的净利润进行分红。经调查,D公司因管理不善、产品滞销等原因,自成立以来一直亏损,也从未向股东进行分红,现已全部停产,无法继续经营。评估人员取得了 D公司在评估基准日审计后的资产负债表,其净资产为-500万元。

要求:

(1)简述长期股权投资评估的基本特点。

(2)评估对A公司的长期股权投资价值。

(3)评估对B公司的长期股权投资价值。

(4)评估对C公司的长期股权投资价值。

(5)评估对D公司的长期股权投资价值。(计算结果以万元为单位,保留两位小数)

-

2. 被评估对象为一台3年前自制的大型模具,该模具净重2吨,评估基准日该模具的材料价格为15元/千克,材料利用率为75%,模具的冷加工费为30000元,热加工费按模具净重每千克15元,其他费用10000元,行业平均成本利润率为10%,不考虑其他因素,计算该模具的重置成本。若预计该模具还能再用5年,试评估该模具的价值。

相关试卷

-

2023年资产评估师每日一练《资产评估实务(一)》8月3日185人做过

-

2023年资产评估师每日一练《资产评估实务(一)》8月4日1195人做过

-

2023年资产评估师每日一练《资产评估实务(一)》8月5日1171人做过

-

2023年资产评估师每日一练《资产评估实务(一)》8月6日804人做过

-

2023年资产评估师每日一练《资产评估实务(一)》8月7日456人做过

-

2023年资产评估师每日一练《资产评估实务(一)》8月8日493人做过

-

2023年资产评估师每日一练《资产评估实务(一)》8月9日729人做过

-

2023年资产评估师每日一练《资产评估实务(一)》8月10日1778人做过

-

2023年资产评估师每日一练《资产评估实务(一)》8月11日202人做过

-

2023年资产评估师每日一练《资产评估实务(一)》8月12日1257人做过

相关题库