2023年资产评估师每日一练《资产评估相关知识》9月11日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1268

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估相关知识》9月11日专为备考2023年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

2. 在国家出资企业的产权转让过程中,对于转让价款金额较大、一次付款有困难的,受让方可以采取分期付款的方式。()

A对

B错

-

3. 一般纳税人从按照简易计税方法依照3%征收率计算增值税的小规模纳税人购入农产品,取得增值税专用发票的,以增值税专用发票上注明的增值税额抵扣进项税额。()

A对

B错

-

1. 下列款项不通过“专项应付款”科目核算的是()。

A专项用于技术改造费用

B专项用于技术研究款项

C国家拨款专门用于工程建造款项

D财务人员专用办公物资

-

2. 非同一控制下的企业合并中,被购买方在企业合并后仍持续经营的,被购买方可以按合并中确定的有关资产、负债的公允价值调账的情况是(),其他情况下,被购买方不应因企业合并改记资产、负债的账面价值。

A购买取得被购买方50%股权

B购买取得被购买方70%股权

C购买取得被购买方80%股权

D购买取得被购买方100%股权

-

3. 某投资者选择资产的唯一标准是预期收益的大小,而不管风险状况如何,则该投资者属于()。

A风险爱好者

B风险回避者

C风险追求者

D风险中立者

-

1. 该出售无形资产时,应贷记的账户可能有()。

A累计摊销

B无形资产减值准备

C无形资产

D应交税费——应交增值税

E资产处置收益

-

2. 某公司计划本年只生产一种产品,产品售价为1000元/件,第二季度的销售收入为8000万元,第三季度的销售收入为12000万元。每一季度末的库存产品数量等于下一季度销售量的20%。单位产品材料定额耗用量为5千克,第二季度末的材料结存量为8400千克,第二季度初的材料结存量为6400千克,材料计划单价10元/千克。下列说法正确的有()。

A第二季度预计销售量80000件

B第三季度预计销售量100000件

C第二季度的预计材料耗用量440000千克

D第二季度的预计生产量90000件

E第二季度的预计材料采购量440000千克

-

3. 下列各项会计科目,期末余额应结转到“本年利润”的有()。

A资产处置收益

B投资收益

C所得税费用

D公允价值变动损益

E固定资产

-

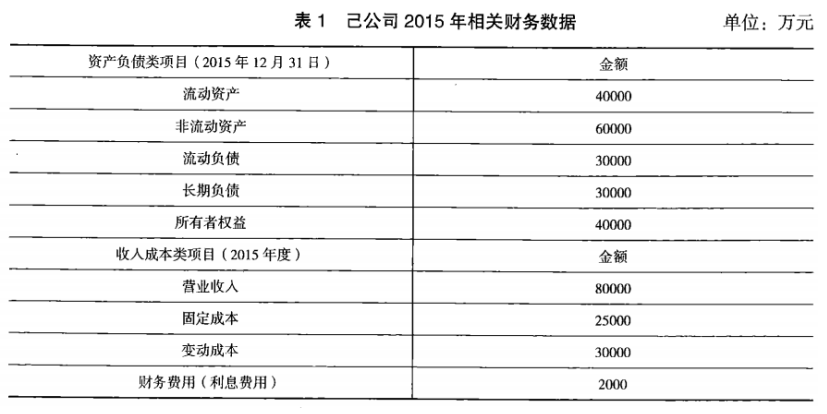

1. 己公司是一家饮料生产商,公司相关资料如下:资料一:己公司2015年相关财务数据如表1所示。假设己公司成本性态不变,现有债务利息水平不变。

资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用。该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧。该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回。该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元。会计上对于新生产线折旧年限、折旧方法以及净残值等的处理与税法保持一致。假设己公司要求的最低报酬率为10%。资料三:假设己公司不存在其他事项,己公司适用的所得税税率为25%。相关货币时间价值系数如表2所示:

资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用。该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧。该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回。该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元。会计上对于新生产线折旧年限、折旧方法以及净残值等的处理与税法保持一致。假设己公司要求的最低报酬率为10%。资料三:假设己公司不存在其他事项,己公司适用的所得税税率为25%。相关货币时间价值系数如表2所示:

要求:

(1)根据资料一,计算己公司的下列指标:①营运资金;②产权比率;③边际贡献率;④保本销售额。

要求:

(1)根据资料一,计算己公司的下列指标:①营运资金;②产权比率;③边际贡献率;④保本销售额。

(2)根据资料二和资料三,计算新生产线项目的下列指标:①原始投资额;②第1~7年现金净流量(NCF1~7);③第8年现金净流量(NCF8);④净现值(NPV)。

(3)根据要求(2)的计算结果,判断是否应该购置该生产线,并说明理由。

相关试卷

-

2023年资产评估师每日一练《资产评估相关知识》5月14日1399人做过

-

2023年资产评估师每日一练《资产评估相关知识》5月15日1992人做过

-

2023年资产评估师每日一练《资产评估相关知识》5月16日424人做过

-

2023年资产评估师每日一练《资产评估相关知识》5月17日781人做过

-

2023年资产评估师每日一练《资产评估相关知识》5月18日973人做过

-

2023年资产评估师每日一练《资产评估相关知识》5月19日828人做过

-

2023年资产评估师每日一练《资产评估相关知识》5月20日1882人做过

-

2023年资产评估师每日一练《资产评估相关知识》5月21日992人做过

-

2023年资产评估师每日一练《资产评估相关知识》5月22日884人做过

-

2023年资产评估师每日一练《资产评估相关知识》5月23日110人做过

相关题库