2023年资产评估师每日一练《资产评估相关知识》11月17日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:429

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估相关知识》11月17日专为备考2023年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

2. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

3. 一般纳税人从按照简易计税方法依照3%征收率计算增值税的小规模纳税人购入农产品,取得增值税专用发票的,以增值税专用发票上注明的增值税额抵扣进项税额。()

A对

B错

-

1. 在一定时期内,应收账款周转次数多,周转天数少,表明了()。

A收账速度慢

B信用管理政策宽松

C企业资金运用效率低

D在其他条件不变的条件下,表明流动资产的质量越强,短期偿债能力也越强

-

2. 下列各项关于回收期的说法中,不正确的是()

A动态回收期指未来现金净流量累积到原始投资数额时所经历的时间

B用回收期指标评价方案时,回收期越短越好

C计算简便,易于理解

D没有考虑回收期以后的现金流量

-

3. 为了满足日常支付需要而持有的现金属于()。

A投资性需求

B预防性需求

C交易性需求

D投机性需求

-

1. 著作权人享有的著作权包括()。

A发表权

B署名权

C修改权

D保护作品完整权

E优先权

-

2. 下列各项中,应计入长期应付款的有()。

A应付职工的“五险一金”

B应付融资租入固定资产的租赁费

C应付经营租入固定资产的租赁费

D以分期付款方式购入无形资产发生的应付款

E以分期付款方式购入固定资产发生的应付款

-

3. 甲股份有限公司2021年度正常生产经营过程中发生的下列事项中,影响其2021年度利润表中营业利润的有()。

A处置固定资产的净损失

B交易性金融资产的公允价值的变动

C出售交易性金融资产时产生的投资收益

D可供出售金融资产公允价值的变动

E销售应税乎肖费品缴纳的消费税

-

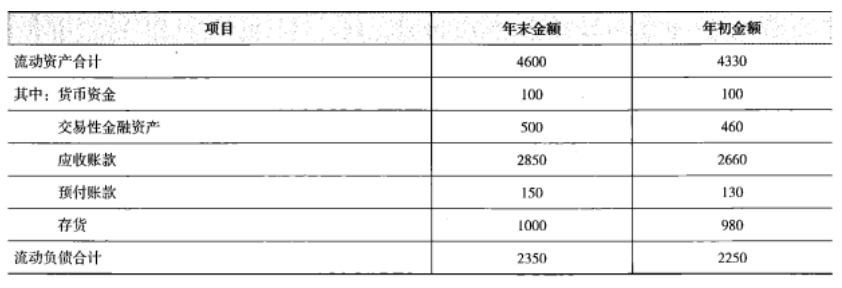

1. 甲公司是一个材料供应商,拟与乙公司建立长期合作关系,为了确定对乙公司采用何种信用政策,需要分析乙公司的偿债能力和营运能力。为此,甲公司收集了乙公司2013年度的财务报表,相关的财务报表数据以及财务报表附注中披 露的信息如下:(1)资产负债表项目(单位:万元)

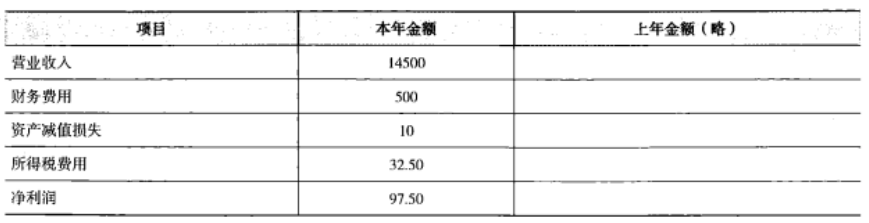

(2)利润表项目(单位:万元)

(2)利润表项目(单位:万元)

(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月份是经营淡季。(4)乙公司按照应收账款余额的5%计提坏账准备,2013年年初坏账准备余额140万元,2013年年末坏账准备余额150万元。最近几年乙公司的应收账款回收情况不好,截至2013年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账款的增长,乙公司在2013年收紧了信用政策,减少了赊销客户的比例。(5)乙公司2013年资本化利息支出100万元,计入在建工程。(6)计算财务比率时,涉及到的资产负债表数据均使用其年初和年末的平均数。

要求:

(1)计算乙公司2013年的速动比率;评价乙公司的短期偿债能力时,需要考虑哪些因素?具体分析这些因素对乙公司短期偿债能力的影响。

(2)计算乙公司2013年的利息保障倍数;分析并评价乙公司的长期偿债能力。

(3)计算乙公司2013年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素?具体分析这些因素对乙公司应收账款变现速度的影响。

(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月份是经营淡季。(4)乙公司按照应收账款余额的5%计提坏账准备,2013年年初坏账准备余额140万元,2013年年末坏账准备余额150万元。最近几年乙公司的应收账款回收情况不好,截至2013年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账款的增长,乙公司在2013年收紧了信用政策,减少了赊销客户的比例。(5)乙公司2013年资本化利息支出100万元,计入在建工程。(6)计算财务比率时,涉及到的资产负债表数据均使用其年初和年末的平均数。

要求:

(1)计算乙公司2013年的速动比率;评价乙公司的短期偿债能力时,需要考虑哪些因素?具体分析这些因素对乙公司短期偿债能力的影响。

(2)计算乙公司2013年的利息保障倍数;分析并评价乙公司的长期偿债能力。

(3)计算乙公司2013年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素?具体分析这些因素对乙公司应收账款变现速度的影响。

相关试卷

-

2023年资产评估师每日一练《资产评估相关知识》2月1日109人做过

-

2023年资产评估师每日一练《资产评估相关知识》2月2日391人做过

-

2023年资产评估师每日一练《资产评估相关知识》2月3日1199人做过

-

2023年资产评估师每日一练《资产评估相关知识》2月4日352人做过

-

2023年资产评估师每日一练《资产评估相关知识》2月5日1751人做过

-

2023年资产评估师每日一练《资产评估相关知识》2月6日1222人做过

-

2023年资产评估师每日一练《资产评估相关知识》2月7日1803人做过

-

2023年资产评估师每日一练《资产评估相关知识》2月8日1333人做过

-

2023年资产评估师每日一练《资产评估相关知识》2月9日825人做过

-

2023年资产评估师每日一练《资产评估相关知识》2月10日399人做过

相关题库