2024年资产评估师每日一练《资产评估相关知识》1月15日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1351

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》1月15日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

2. 纳税人销售应税货物的增值税纳税义务的发生时间为收讫销售款项或者取得索取销售款项凭据的当天。()

A对

B错

-

3. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

1. 某公司用长期资金来源满足全部非流动资产和部分稳定性流动资产的需要,而用短期资金来源满足剩余部分稳定性流动资产和全部波动性流动资产的需要,则该公司的流动资产融资策略是()。

A激进型筹资政策

B保守型筹资政策

C适中型筹资政策

D随机型筹资政策

-

2. 2018年,甲公司以定向增发股票方式取得了乙公司的控制权,但不构成反向购买。本次投资前,甲公司不持乙公司的股份且与乙公司不存在关联方关系。甲、乙公司的会计政策和会计期间相一致。1月1日,甲公司定向增发每股面值为1元、公允价值为12元的普通股票1500万股,取得乙公司80%有表决权的股份,相关手续已于当日办妥,已知乙公司于收购当日的资产公允价值为21250万。甲公司应确认的资本公积为()

A18000

B1500

C16500

D17000

-

3. 下列选项中,不属于职务发明创造的是( )。

A在本职工作中作出的发明创造

B履行本单位交给的本职工作之外的任务所作出的发明创造

C调动工作后一年后作出的,与在原单位承担的本职工作或者分配的任务有关的发明创造

D退职、退休后一年内作出的,与在原单位承担的本职工作或者分配的任务有关的发明创造

-

1. 下列各项中,体现谨慎性会计信息质量要求的有()。

A将融资租人的固定资产作为自有固定资产入账

B对固定资产计提减值准备

C企业采用公允价值计量属性核算金融资产

D或有应付金额符合或有事项确认负债条件的确认预计负债

-

2. 下列各项会计科目,期末余额应结转到“本年利润”的有()。

A资产处置收益

B投资收益

C所得税费用

D公允价值变动损益

E固定资产

-

3. 中央银行的职能有()。

A依法制定和执行货币政策

B监督管理银行间同业拆借市场和银行间债券市场

C发行人民币,管理人民币流通

D向国有企业贷款

E负责金融业的统计、调查、分析和预测

-

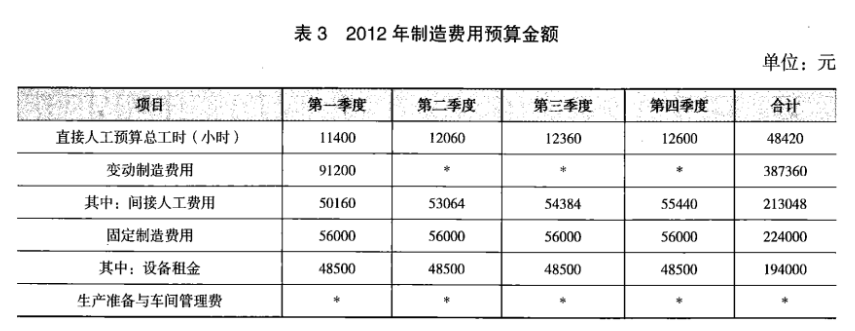

1. 丁公司采用逐季滚动预算和零基预算相结合的方法编制制造费用预算,相关资料如下: 资料一:2012年分季度的制造费用预算如表3所示。

资料二:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动:(1)直接人工预算总工时为50000小时;(2)间接人工费用预算工时分配率将提高10%;(3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。

资料二:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动:(1)直接人工预算总工时为50000小时;(2)间接人工费用预算工时分配率将提高10%;(3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。

资料三:2012年第二季度至2013年第一季度,公司管理层决定将固定制造费用总额控制在185200元以内,固定制造费用由设备租金、生产准备费用和车间管理费组成,其中设备租金属于约束性固定成本,生产准备费和车间管理费属于酌量性固定成本,根据历史资料分析,生产准备费的成本效益远高于车间管理费。为满足生产经营需要,车间管理费总预算额的控制区间为12000元~15000。

要求:

(1)根据资料一和资料二,计算2012年第二季度至2013年第一季度滚动期间的下列指标:

①间接人工费用预算工时分配率;

②间接人工费用总预算额;

③设备租金总预算额。

(2)根据资料二和资料三,在综合平衡基础上根据成本效益分析原则,完成2012年第二季度至2013年第一季度滚动期间的下列事项:

①确定车间管理费用总预算额;

②计算生产准备费总预算额。

相关试卷

-

2024年资产评估师每日一练《资产评估相关知识》9月23日1238人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月24日1639人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月25日1462人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月26日770人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月27日458人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月28日1765人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月29日245人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月30日798人做过

-

2024年资产评估师每日一练《资产评估相关知识》10月1日783人做过

-

2024年资产评估师每日一练《资产评估相关知识》10月2日1265人做过

相关题库