2024年初级银行从业人员每日一练《风险管理》2月19日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1438

试卷答案:有

试卷介绍: 2024年初级银行从业人员每日一练《风险管理》2月19日专为备考2024年风险管理考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 商业银行法律合规部门不需接受内部审计部门的审计。()

A对

B错

-

2. 广义上的行为风险,是指金融机构零售业务行为给消费者带来不良后果的风险。

A对

B错

-

3. 压力测试只能评估商业银行在盈利性方面承受压力的能力。()

A对

B错

-

4. 在绝大多数情况下,银行的久期缺口都为正值,如果市场利率下降,资产价值降低的幅度比负债的减少幅度要大,则银行的市场价值将降低。()

A对

B错

-

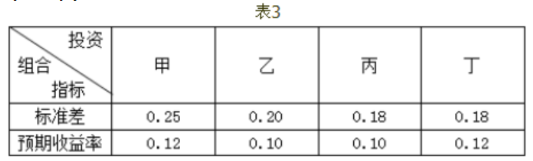

1. 商业银行在投资决策时,假设其他条件均相同,则根据理性投资原则,表3中最佳投资组合方案是()。

A投资组合丙

B投资组合甲

C投资组合乙

D投资组合丁

-

2. 资产收益率的不确定性就是风险的集中体现,而风险的大小可以由未来收益率与预期收益率的偏离程度来反映。假设资产的未来收益率有n种可能的取值r1,r2,…,rn,每种收益率对应出现的概率为Pi,收益率r的第i个取值的偏离程度用[ri—E(R)]2来计量,则资产的方差Var(R)为( )

AVar(R)=p1[r1--E(R)]2+p2[r2--E(R)]2+…+pn[rn--E(R)]2

BVar(R)=p1[r1--E(R)]2--p2[r2--E(R)]2+…+pn[rn--E(R)]2

CVar(R)=p1[r1--E(R)]2--p2[r2--E(R)]2一…+pn[rn--E(R)]2

DVar(R)=p1[r1--E(R)]2--p2[r2--E(R)]2一…一pn[rn--E(R)]2

-

3. 某银行2015年贷款应提准备为4000亿元,贷款损失准备充足率为70%,则贷款实际计提准备为()亿元。.

A2300

B2600

C2800

D2700

-

4. 下列指标中属于客户风险的基本面指标的是()。

A净资产负债率

B流动比率

C管理层素质

D现金比率

-

1. 有关市场风险状况的报告应当定期、及时地向董事会、高级管理层和其他管理人员提供,其内容应主要包括( )

A按业务、部门、地区和风险类别分别统计的市场风险头寸

B按业务、部门、地区和风险类别分别计量的市场风险水平

C对改进市场风险管理政策、程序以及市场风险应急方案的建议

D市场风险识别、计量、监测和控制方法及程序的变更情况

E市场风险限额的遵守情况,包括对超限额情况的处理

-

2. 商业银行内部控制的组成要素除了风险识别与评估,还包括( )。

A良好的价值理念和风险文化

B科学、有效的激励机制

C信息交流

D监督与评价

E建立内部控制措施

相关试卷

-

2024年初级银行从业人员每日一练《风险管理》8月16日1093人做过

-

2024年初级银行从业人员每日一练《风险管理》8月17日737人做过

-

2024年初级银行从业人员每日一练《风险管理》8月18日806人做过

-

2024年初级银行从业人员每日一练《风险管理》8月19日1426人做过

-

2024年初级银行从业人员每日一练《风险管理》8月20日139人做过

-

2024年初级银行从业人员每日一练《风险管理》8月21日663人做过

-

2024年初级银行从业人员每日一练《风险管理》8月22日1999人做过

-

2024年初级银行从业人员每日一练《风险管理》8月23日1149人做过

-

2024年初级银行从业人员每日一练《风险管理》8月24日1611人做过

-

2024年初级银行从业人员每日一练《风险管理》8月25日1511人做过

相关题库