2024年资产评估师每日一练《资产评估相关知识》3月19日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1336

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》3月19日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予在计算企业所得税应纳税所得额时扣除。()

A对

B错

-

2. 甲、乙两公司签署协议共同收购丙上市公司,当甲、乙两公司共同拥有权益的股份达到丙上市公司已发行股份的3%时,应当在该事实发生之日起5日内编制权益变动报告书,向中国证监会、证券交易所提交书面报告,通知丙上市公司,并予以公告。()

A对

B错

-

3. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

1. 甲公司2017年财务报表于2018年4月10日对外报出。假定其2018年发生的下列有关事项均具有重要性,甲公司应当据以调整2017年财务报表的是()。

A5月2日,自2017年9月即已开始策划的企业合并交易获得股东大会批准

B4月15日,发现2017年一项重要交易会计处理未充分考虑当时情况,导致虚增2017×3年利润

C3月12日,某项于2017年资产负债表日已存在的未决诉讼结案,由于新的司法解释出台,甲公司实际支付赔偿金额大于原已确认预计负债

D4月10日,因某客户所在地发生自然灾害造成重大损失,导致甲公司2017年资产负债表日应收该客户货款按新的情况预计的坏账高于原预计金额

-

2. 20X7年12月31日,甲企业“材料采购”总账科目借方余额为20万元,“原材料”总账科目借方余额为25万元,“材料成本差异”总账科目贷方余额为3万元。不考虑其他因素,该企业资产负债表中“存货”项目期末余额为()万元。

A48

B45

C42

D22

-

3. 根据《合伙企业法》的规定,下列关于合伙企业合伙人出资形式的表述中,错误的是()。

A普通合伙人可以以知识产权出资

B有限合伙人可以以实物出资

C普通合伙人可以以土地使用权出资

D有限合伙人可以以劳务出资

-

1. 2017年1月2日,甲公司以货币资金取得乙公司30%的股权,初始投资成本为4000万元;当日,乙公司可辨认净资产公允价值为14000万元,与其账面价值相同。甲公司取得投资后即派人参与乙公司的生产经营决策,但未能对乙公司形成控制。乙公司2017年实现净利润1000万元,所持有的可供出售金融资产増值100万元。假定不考虑所得税等其他因素,2007年甲公司下列各项与该项投资相关的会计处理中,正确的有()。

A确认商誉200万元

B确认营业外收入200万元

C确认投资收益300万元

D确认资本公积200万元

E确认其他综合收益30万元

-

2. 下列说法正确的是()。

A普通年金终值系数和偿债基金系数互为倒数

B复利终值系数和复利现值系数互为倒数

C普通年金终值系数和普通年金现值系数互为倒数

D普通年金现值系数和资本回收系数互为倒数

-

3. 假设业务发生前速动比率大于1,下列各项中,可能导致企业速动比率下降的经济业务是()。

A将积压的存货若干转为损失

B偿还其他企业应付票据若干

C购进一台机器设备

D支付当期的管理费用

-

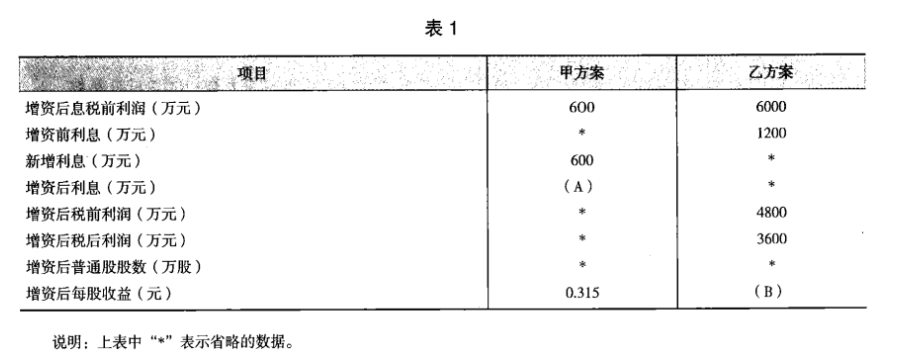

1. B公司为一上市公司,适用的企业所得税税率为25%,相关资料如下:资料一 :2008年12月31日发行在外的普通股为10000万股(每股面值1元),公司债券为 24000万元(该债券发行于2006年年初,期限5年,每年年末付息一次,利息率为5%),该年息税前利润为5000万元。假定全年没有发生其他应付息债务。资料二:B公司打算在2009年为一个新投资项目筹资10000万元,该项目当年建成并投产。预计该项目投产后公司每年息税前利润会增加1000万元。现有甲乙两个方案可供选择,其中:甲方案为增发利息率为6%的公司债券;乙方案为增发2000万股普通股。假定各方案的筹资费用均为零,且均在2009年1月1日发行完毕。部分预测数据如表1所示:

要求:(1)根据资料一计算B公司2009年的财务杠杆系数。

要求:(1)根据资料一计算B公司2009年的财务杠杆系数。

(2)确定表1中用字母表示的数值(不需要列示计算过程)。

(3)计算甲乙两个方案的每股收益无差别点息税前利润。

(4)用EBIT—EPS分析法判断应采取哪个方案,并说明理由。

相关试卷

-

2023年资产评估师每日一练《资产评估相关知识》5月15日1992人做过

-

2023年资产评估师每日一练《资产评估相关知识》5月16日424人做过

-

2023年资产评估师每日一练《资产评估相关知识》5月17日781人做过

-

2023年资产评估师每日一练《资产评估相关知识》5月18日973人做过

-

2023年资产评估师每日一练《资产评估相关知识》5月19日828人做过

-

2023年资产评估师每日一练《资产评估相关知识》5月20日1882人做过

-

2023年资产评估师每日一练《资产评估相关知识》5月21日992人做过

-

2023年资产评估师每日一练《资产评估相关知识》5月22日884人做过

-

2023年资产评估师每日一练《资产评估相关知识》5月23日110人做过

-

2023年资产评估师每日一练《资产评估相关知识》5月24日1305人做过

相关题库