2024年资产评估师每日一练《资产评估实务(一)》5月8日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1987

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估实务(一)》5月8日专为备考2024年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

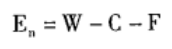

1. 木材市场倒算法计算公式为( )。

A

B

C

D

-

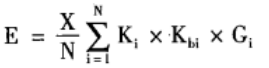

2. 下列()不是直接比较法评估机器设备的优点。

A对市场反映最为客观

B找不到相似参照物时也可使用

C评估方法相对简单

D最准确地反映评估对象的价值

-

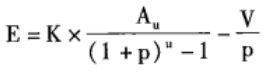

3. 评估对象为一条生产线,由于市场竞争加剧,评估基准日后该生产线生产的产品销售价格下降,并由此导致企业每年减少利润总额为100万元。该生产线预计剩余使用年限为5年,折现率为10%,所得税税率为25%,不考虑其他因素。估算该条生产线的经济性贬值为()。

A284万元

B375万元

C379万元

D750万元

-

4. 估算机器设备的实体性贬值时,在根据使用年限法进行判断时,该方法所使用的设备使用寿命通常由设备的()决定。

A平均寿命

B经济寿命

C技术寿命

D自然寿命

-

1. 库存材料评估时,应根据材料购进情况的不同,选择适应的评估方法,并考虑其数量和质量,合理确定评估值。下列相关说法正确的有()。

A库存材料计价方式的差异不应影响评价结果

B购进时间长、市场价格变化大的库存材料,可采用市场法

C失效、变质、残损、报废、无用的库存材料,应扣除相应的贬值额

D购进时间短、市场价格变化不太的库存材料,可采用成本法

E购进时间短、市场价格变化大的库存材料,可采用成本法

-

2. 在考虑红利支付的Black-Scholes期权定价模型中总共涉及以下()评估参数。

A金融工具的初始价格

B行权价格

C市场收益率

D期权有效期

E资产回报率

-

3. 以下关于缺乏控制权的股权评估特点正确的有()。

A评估程序及评估方法选择可能受到限制

B评估程序及评估方法不受限制

C应关注流动性影响

D关注资产权属资料完善情况

E可能存在控制权溢价因素

-

4. 在运用剩余价值法评估林木资产价值时,木材经营成本包括()。

A采运成本

B销售费用

C管理费用

D财务费用

E有关税费

-

1. 现有某企业的库存材料、库存商品和低值易耗品资料如下:(1)评估基准日前一个月从外地购进库存材料100公斤,单价200元,当时支付运杂费1500元,根据原始记录和清查盘点,评估时库存材料尚存40公斤。

(2)截至评估基准日,企业库存商品实有数50件,每件实际成本240元,该库存商品的材料费与工资、其他费用的比例为60%和40%,据目前有关资料,材料费用综合调整系数是1.36,工资、其他费用的综合调整系数是1.05。

(3)截至评估基准日,在用低值易耗品原价1300元,预计使用1年,现已使用3个月,该低值易耗品现行市价800元。

要求:

(1)低值易耗品按其用途和使用情况的分类是什么?目的何在?

(2)根据以上资料,评估该企业的库存材料、库存商品和低值易耗品价值。

-

2. 某公司于2014年4月1日在某城市水源地附近取得一宗土地使用权,建设休闲度假村。该项目总用地面积10000平方米,土地使用权期限40年,建筑总面积为20000平方米,并于2016年10月1日完成,该公司申请竣工验收。根据环保政策要求,环保管理部门在竣工验收时要求该公司必须对项目的排污系统进行改造。欲对2016年10月1日的正常市场价格进行评估。据评估师调查,在该时点重新取得该项目建设用地的土地取得费用为1000元/平方米。新建一个与上述项目相同功能且符合环保要求的项目开发成本为2500元/平方米;销售费用为200万元;管理费用为开发成本的3%;开发建设期为2.5年,开发成本、管理费用、销售费用在第一年投入30%,第二年投入50%,最后半年投入20%,各年内均匀投入,贷款年利率为7.02%;其他销售税费为售价的5.53%;开发利润按土地取得成本、开发成本、管理费用、销售费用之和计算,利润率为12%。新建符合环保要求的排污系统设备购置费和安装工程费分别为500万元和%万元,而已建成项目中排污系统设备购置费和安装工程费分别为300万元和70万元。对原项目排污系统进行改造,发生拆除费用50万元,拆除后的排污系统设备可回收价值为110万元。原项目预计于2017年1月1日正常营业,当年可获得净收益500万元。由于排污系统改造,项目营业开始时间将推迟到2018年1月1日,为获得与2017年1月1日开始营业时可获得的相同的年净收益,该公司当年需额外支付运营费用100万元,之后将保持预计的盈利水平。该类度假村项目的报酬率为8%,试评估该地块价值。

相关试卷

-

2022年资产评估师每日一练《资产评估实务(一)》9月21日842人做过

-

2022年资产评估师每日一练《资产评估实务(一)》9月22日1596人做过

-

2022年资产评估师每日一练《资产评估实务(一)》9月23日1433人做过

-

2022年资产评估师每日一练《资产评估实务(一)》9月24日516人做过

-

2022年资产评估师每日一练《资产评估实务(一)》9月25日494人做过

-

2022年资产评估师每日一练《资产评估实务(一)》9月26日1295人做过

-

2022年资产评估师每日一练《资产评估实务(一)》9月27日938人做过

-

2022年资产评估师每日一练《资产评估实务(一)》9月28日726人做过

-

2022年资产评估师每日一练《资产评估实务(一)》9月29日1716人做过

-

2022年资产评估师每日一练《资产评估实务(一)》9月30日1851人做过

相关题库