2024年资产评估师每日一练《资产评估相关知识》6月5日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:912

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》6月5日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 一般纳税人从按照简易计税方法依照3%征收率计算增值税的小规模纳税人购入农产品,取得增值税专用发票的,以增值税专用发票上注明的增值税额抵扣进项税额。()

A对

B错

-

2. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

3. 某国有企业拟与张某、李某设立一家合伙企业,该拟设立的合伙企业可以是普通合伙企业。()

A对

B错

-

1. 某公司2017年期初发行在外的普通股为30000万股;4月30日新发行普通股16200万股;12月1日回购普通股7200万股以备将来奖励职工之用。该公司当年度实现净利润为16250万元。假定该公司按月数计算每股收益的时间权重。该公司2017年基本每股收益为()。

A0.35

B0.4

C0.45

D0.5

-

2. 20X7年1月1日,甲企业在股票市场上购买了乙企业20万股,每股价格55元。甲企业将此股票划分为可供出售金融资产。20X7年12月31日,乙公司股票的收盘价为每股78元。按照相关规定,企业持有的股票等金融资产以取得成本作为计税基础。请问该项业务20X7年12月31日确认的递延所得税负债为()万元。

A115

B120

C0

D110

-

3. 某上市公司股东大会中,经常有股东质询管理层公司经营情况。在管理层协调所有者与经营者的矛盾的下列各项方式中,不能实现调和的是()。

A解聘总经理

B强化内部人控制

C加强对经营者的监督

D将经营者的报酬与其绩效挂钩

-

1. 根据《著作权法》的规定,不受其保护的对象有()。

A通用表格

B历法

C新闻评论

D通用公式

E国家机关决议

-

2. 根据《物权法》,可以作为抵押物的财产有()。

A汽车

B房屋

C被查封的机器

D建设用地使用权

E正在建造中的航空器

-

3. 甲公司2018年发生与现金流量相关的交易或事项包括:(1)以现金支付管理人员的现金股票增值权500万元,(2)办公楼换取股权交易中,以现金支付补价240万元;(3)销售A产品收到现金5900万元;(4)支付经营租人固定资产租金300万元;(5)支付管理人员报销差旅费2万元;(6)发行权益性证券收到现金5000万元。下列各项关于甲公司2018年现金流量相关的表述中,正确的有()。

A经营活动现金流出802万元

B经营活动现金流入5900万元

C投资活动现金流出540万元

D筹资活动现金流入10900万元

E筹资活动现金流入2000万元

-

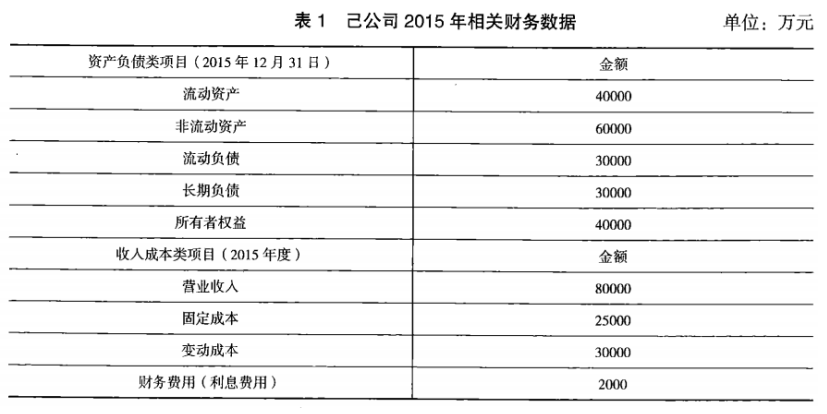

1. 己公司是一家饮料生产商,公司相关资料如下:资料一:己公司2015年相关财务数据如表1所示。假设己公司成本性态不变,现有债务利息水平不变。

资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用。该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧。该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回。该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元。会计上对于新生产线折旧年限、折旧方法以及净残值等的处理与税法保持一致。假设己公司要求的最低报酬率为10%。资料三:假设己公司不存在其他事项,己公司适用的所得税税率为25%。相关货币时间价值系数如表2所示:

资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用。该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧。该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回。该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元。会计上对于新生产线折旧年限、折旧方法以及净残值等的处理与税法保持一致。假设己公司要求的最低报酬率为10%。资料三:假设己公司不存在其他事项,己公司适用的所得税税率为25%。相关货币时间价值系数如表2所示:

要求:

(1)根据资料一,计算己公司的下列指标:①营运资金;②产权比率;③边际贡献率;④保本销售额。

要求:

(1)根据资料一,计算己公司的下列指标:①营运资金;②产权比率;③边际贡献率;④保本销售额。

(2)根据资料二和资料三,计算新生产线项目的下列指标:①原始投资额;②第1~7年现金净流量(NCF1~7);③第8年现金净流量(NCF8);④净现值(NPV)。

(3)根据要求(2)的计算结果,判断是否应该购置该生产线,并说明理由。

相关试卷

-

2022年资产评估师每日一练《资产评估相关知识》11月6日136人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月7日926人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月8日694人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月9日1008人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月10日1891人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月11日505人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月12日1050人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月13日127人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月14日1820人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月15日1464人做过

相关题库