2024年资产评估师每日一练《资产评估相关知识》7月11日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1562

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》7月11日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 在国家出资企业的产权转让过程中,对于转让价款金额较大、一次付款有困难的,受让方可以采取分期付款的方式。()

A对

B错

-

2. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

3. 某国有企业拟与张某、李某设立一家合伙企业,该拟设立的合伙企业可以是普通合伙企业。()

A对

B错

-

1. 股票发行采取溢价发行的,其发行价格由发行人与()协商确定。

A国务院证券监督管理机构

B证券交易所

C承销的证券公司

D保荐人

-

2. 公司回购股份形成库存股用于职工股权激励的,在职工行权购买本公司的股份时,所收款项和等待期内根据职工提供服务所确认的相关资本公积的累计金额之和,与交付给职工库存股成本的差额,应计()

A盈余公积

B实收资本

C营业外收入

D“资本公积——股本溢价”

-

3. 20X7年1月1日,甲公司以银行存款5000万元在公开市场收购乙公司25%股权,能够对乙公司施加重大影响。取得股权投资时,乙公司可辨认净资产的公允价值为18000万元,账面价值与公允价值相同。20X8年6月30日,甲公司通过定向增发股票方式购买丙公司手中持有的乙公司65%股权。此次甲公司增发普通股2000万股,每股面值1元,每股公允价值4元,另支付承销费用50万元。取得该股权时,乙公司可辨认净资产公允价值为19000万元。甲公司与两公司不存在任何关联方关系。20X7年至20X8年6月30日,乙公司共实现净利润1000万元。不考虑所得税等其他因素影响,甲公司20X8年6月30日该项长期股权投资的账面价值为()万元。

A13300

B13250

C17050

D17100

-

1. 对于投资性房地产后续计量模式变更,下列说法正确的有()。

A成本模式转为公允价值模式的,应当作为会计政策变更处理

B已采用公允价值模式计量的投资性房地产,不得从公允价值模式转为成本模式

C成本模式转为公允价值模式的,将计量模式变更时公允价值与账面价值的差额,调整期初留存收益

D企业变更投资性房地产计量模式时,应当按照计量模式变更日投资性房地产的公允价值,借记“投资性房地产——成本”科目

E成本模式转为公允价值模式的,按照原账面余额,贷记“投资性房地产”科目,按照公允价值与其账面价值之间的差额,贷记或借记“其他综合收益”科目

-

2. 2018年2月,丁因抄底买房,向王某借款80万元,约定借期3个月。3个月后,丁亏损不能还债。关于王某对丁实现债权,下列选项正确的是()。

A可代位行使丁在合伙企业中的权利

B可就丁在合伙企业中分得的收益主张清偿

C可申请对丁的合伙财产份额进行强制执行

D就丁的合伙份额享有优先受偿权

-

3. 下列事项符合资产定义的有()。

A企业以融资租赁方式租入一I页固定资产

B企业年末进行存货盘点以责任不清为由将存货毁损,作为〃待处理财产损失“在资产负债表作为流动资产反映

C企业有购买某项存货的意愿,但是该购买行为尚未发生

D固定资产发生的减值准备作为固定资产的备抵项在资产负债表中反映

E企业以经营租赁方式租出一项固定资产

-

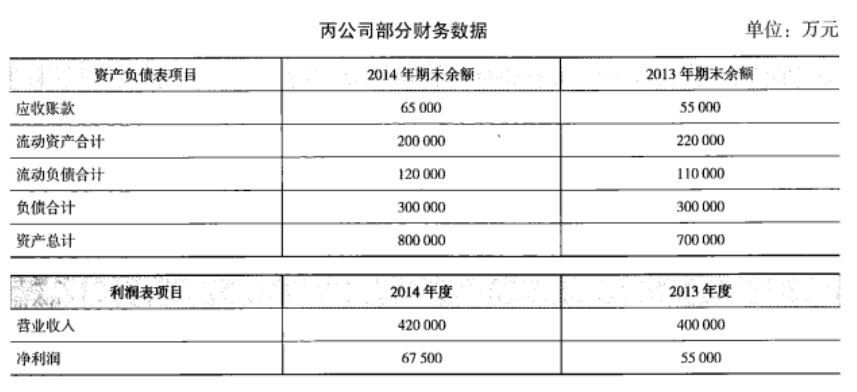

1. 丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示:

要求:

要求:

(1)计算2014年末的下列财务指标:

①营运资金;

②权益乘数。

(2)计算2014年度的下列财务指标:

①应收账款周转率;

②净资产收益率。

-

2023年资产评估师每日一练《资产评估相关知识》1月14日399人做过

-

2023年资产评估师每日一练《资产评估相关知识》1月15日401人做过

-

2023年资产评估师每日一练《资产评估相关知识》1月16日1708人做过

-

2023年资产评估师每日一练《资产评估相关知识》1月17日1451人做过

-

2023年资产评估师每日一练《资产评估相关知识》1月18日1306人做过

-

2023年资产评估师每日一练《资产评估相关知识》1月19日267人做过

-

2023年资产评估师每日一练《资产评估相关知识》1月20日292人做过

-

2023年资产评估师每日一练《资产评估相关知识》1月21日686人做过

-

2023年资产评估师每日一练《资产评估相关知识》1月22日434人做过

-

2023年资产评估师每日一练《资产评估相关知识》1月23日1232人做过