2024年资产评估师每日一练《资产评估相关知识》7月12日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:884

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》7月12日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 有限合伙人可以将其在有限合伙企业中的财产份额出质,合伙协议另有约定的除外。()

A对

B错

-

2. 甲、乙两公司签署协议共同收购丙上市公司,当甲、乙两公司共同拥有权益的股份达到丙上市公司已发行股份的3%时,应当在该事实发生之日起5日内编制权益变动报告书,向中国证监会、证券交易所提交书面报告,通知丙上市公司,并予以公告。()

A对

B错

-

3. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

1. 企业发生超支的广告费应计入()。

A管理费用

B营业外费用

C销售费用

D财务费用

-

2. 甲公司的记账本位币为人民币,外币交易采用交易发生日的即期汇率折算。20X8年4月20日,甲公司收到投资者的外币投资100万美元,当日的即期汇率为1美元=6.8元人民币,20X8年6月30日的即期汇率为1美元=6.55元人民币。则甲公司对于该项投资,在20X8年6月30日的中期资产负债表中列示的实收资本的金额为()万元人民币。

A685

B680

C655

D0

-

3. 甲公司20X8年发生与现金流量相关的交易或事项包括:(1)以现金支付管理人员的现金股票增值权500万元,(2)办公楼换取股权交易中,以现金支付补价240万元;(3)销售A产品收到现金5900万元;(4)支付经营租入固定资产租金300万元;(5)支付管理人员报销差旅费2万元;(6)发行权益性证券收到现金5000万元。下列各项关于甲公司20X8年现金流量相关的表述中,正确的是()。

A经营活动现金流出800万元

B经营活动现金流入5900万元

C投资活动现金流出540万元

D筹资活动现金流入10900万元

-

1. 企业如果延长信用期限,可能导致的结果有()。

A扩大当期销售

B延长平均收账期

C增加坏账损失

D增加收账费用

-

2. 在主板和中小板上市的公司的首次公开发行条件包括()。

A发行人最近3年内主营业务和董事、高级管理人员没有发生重大变化,实际控制人没有发生变更

B发行人的董事、监事和高级管理人员没有在最近36个月内受到中国证监会行政处罚,或者最近12个月内受到证券交易所公开谴责

C发行人最近3个会计年度净利润均为正数且累计超过人民币3000万元

D发行前股本总额不少于人民币3000万元

E最近一期末无形资产(包括土地使用权、水面养殖权和采矿权等)占净资产的比例不高于20%

-

3. 国有控股股东通过证券交易系统转让上市公司股份,同时符合以下条件的,在股份转让完成后7个工作日内报省级或省级以上国有资产监督管理机构备案的有()。

A总股本不超过10亿股的上市公司,国有控股股东在连续3个会计年度内累计净转让股份的比例未达到上市公司总股本的5%

B总股本超过10亿股的上市公司,国有控股股东在连续3个会计年度内累计净转让股份的数量未达到5000万股或累计净转让股份的比例未达到上市公司总股本的5%

C总股本超过10亿股的上市公司,国有控股股东在连续3个会计年度内累计净转让股份的数量未达到5000万股或累计净转让股份的比例未达到上市公司总股本的3%

D国有控股股东转让股份涉及上市公司控制权的转移

E国有控股股东转让股份不涉及上市公司控制权的转移

-

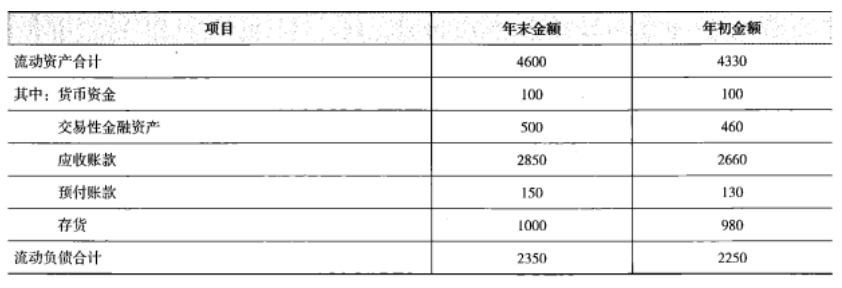

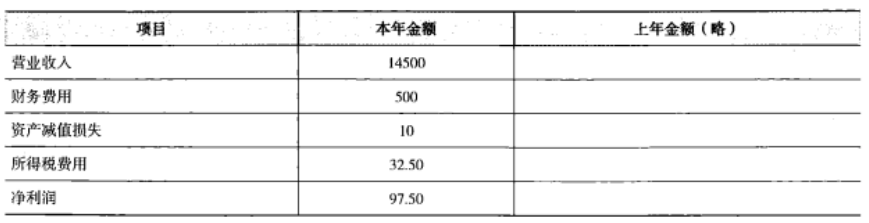

1. 甲公司是一个材料供应商,拟与乙公司建立长期合作关系,为了确定对乙公司采用何种信用政策,需要分析乙公司的偿债能力和营运能力。为此,甲公司收集了乙公司2013年度的财务报表,相关的财务报表数据以及财务报表附注中披 露的信息如下:(1)资产负债表项目(单位:万元)

(2)利润表项目(单位:万元)

(2)利润表项目(单位:万元)

(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月份是经营淡季。(4)乙公司按照应收账款余额的5%计提坏账准备,2013年年初坏账准备余额140万元,2013年年末坏账准备余额150万元。最近几年乙公司的应收账款回收情况不好,截至2013年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账款的增长,乙公司在2013年收紧了信用政策,减少了赊销客户的比例。(5)乙公司2013年资本化利息支出100万元,计入在建工程。(6)计算财务比率时,涉及到的资产负债表数据均使用其年初和年末的平均数。

要求:

(1)计算乙公司2013年的速动比率;评价乙公司的短期偿债能力时,需要考虑哪些因素?具体分析这些因素对乙公司短期偿债能力的影响。

(2)计算乙公司2013年的利息保障倍数;分析并评价乙公司的长期偿债能力。

(3)计算乙公司2013年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素?具体分析这些因素对乙公司应收账款变现速度的影响。

(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月份是经营淡季。(4)乙公司按照应收账款余额的5%计提坏账准备,2013年年初坏账准备余额140万元,2013年年末坏账准备余额150万元。最近几年乙公司的应收账款回收情况不好,截至2013年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账款的增长,乙公司在2013年收紧了信用政策,减少了赊销客户的比例。(5)乙公司2013年资本化利息支出100万元,计入在建工程。(6)计算财务比率时,涉及到的资产负债表数据均使用其年初和年末的平均数。

要求:

(1)计算乙公司2013年的速动比率;评价乙公司的短期偿债能力时,需要考虑哪些因素?具体分析这些因素对乙公司短期偿债能力的影响。

(2)计算乙公司2013年的利息保障倍数;分析并评价乙公司的长期偿债能力。

(3)计算乙公司2013年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素?具体分析这些因素对乙公司应收账款变现速度的影响。

-

2023年资产评估师每日一练《资产评估相关知识》1月14日399人做过

-

2023年资产评估师每日一练《资产评估相关知识》1月15日401人做过

-

2023年资产评估师每日一练《资产评估相关知识》1月16日1708人做过

-

2023年资产评估师每日一练《资产评估相关知识》1月17日1451人做过

-

2023年资产评估师每日一练《资产评估相关知识》1月18日1306人做过

-

2023年资产评估师每日一练《资产评估相关知识》1月19日267人做过

-

2023年资产评估师每日一练《资产评估相关知识》1月20日292人做过

-

2023年资产评估师每日一练《资产评估相关知识》1月21日686人做过

-

2023年资产评估师每日一练《资产评估相关知识》1月22日434人做过

-

2023年资产评估师每日一练《资产评估相关知识》1月23日1232人做过