2024年资产评估师每日一练《资产评估相关知识》10月31日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1615

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》10月31日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 在国家出资企业的产权转让过程中,对于转让价款金额较大、一次付款有困难的,受让方可以采取分期付款的方式。()

A对

B错

-

2. 甲、乙两公司签署协议共同收购丙上市公司,当甲、乙两公司共同拥有权益的股份达到丙上市公司已发行股份的3%时,应当在该事实发生之日起5日内编制权益变动报告书,向中国证监会、证券交易所提交书面报告,通知丙上市公司,并予以公告。()

A对

B错

-

3. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

1. 下列预算中,不直接涉及现金收支的是()。

A销售预算

B产品成本预算

C直接材料预算

D销售与管理费用预算

-

2. 某企业获批100万元的周转信贷额度,约定年利率为10%,承诺费率为0.5%,年度内企业实际动用贷款60万元,使用了12个月,则该笔业务在当年实际发生的借款成本为()万元。

A10

B6

C6.2

D10.2

-

3. 按照有无特定的财产担保,可将债券分为( )。

A记名债券和无记名债券

B可转换债券和不可转换债券

C信用债券和担保债券

D不动产抵押债券、动产抵押债券和证券信托抵押债券

-

1. 下列房地产中,不得抵押的有()。

A权属有争议的房地产

B人民法院查封的房地产

C已依法公告列入拆迁范围的房地产

D已出租的房地产

E尚未注销异议登记的房地产

-

2. 某社会团体与某私立学校共同出资设立一合伙企业,经营文具用品。两年后,因经营 亏损,该合伙企业财产不足以清偿全部债务。下列关于各合伙人承担责任的表述中,符合《合伙企业法》规定的有( )。

A该社会团体以其认缴的出资额为限对合伙企业债务承担责任

B该私立学校以其认缴的出资额为限对合伙企业债务承担责任

C该社会团体对合伙企业债务承担无限责任

D该私立学校对合伙企业债务承担无限责任

E该社会团体与私立学校对合伙企业债务承担无限连带责任

-

3. 关于提供劳务收入的确认计量,下列说法中错误的有()。

A艺术表演、招待宴会和其他特殊活动的收费,应在相关活动发生时确认收入

B申请入会费和会员费只允许取得会籍,所有其他服务或商品都要另行收费的应在款项收回不存在重大不确定性时确认为收入

C属于提供设备和其他有形资产的特许权费,应在提供服务时确认收入

D年度终了时尚未完成的广告制作费应按项目的完工程度确认收入

E为特定客户开发软件的收费,应在软件开发完成时确认收入

-

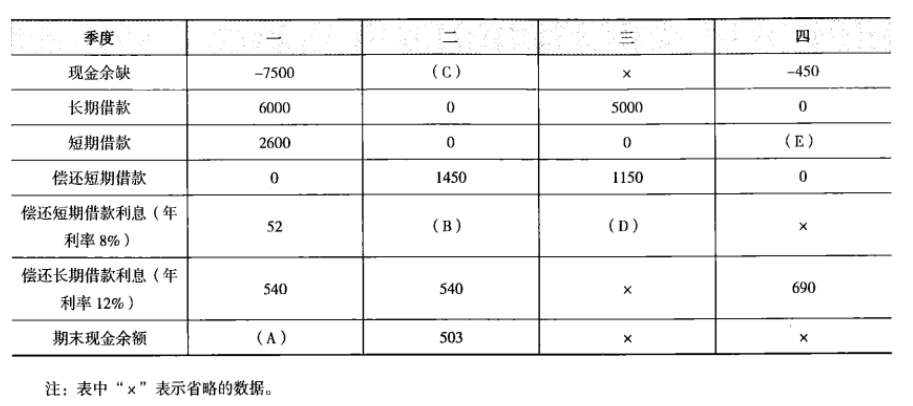

1. 丁公司2014年末的长期借款余额为12000万元,短期借款余额为零。该公司的最佳现金持有量为500万元,如果资金不足,可向银行借款。假设:银行要求借款的金额是100万元的倍数,而偿还本金的金额是10万元的倍数;新增借款发生在季度期初,偿还借款本金发生在季度期末,先偿还短期借款;借款利息按季度平均计提,并在季度期末偿还。丁公司编制了2015年分季度的现金预算,部分信息如下表所示:丁公司2015年现金预算的部分信息单位:万元

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

相关试卷

-

2024年资产评估师每日一练《资产评估相关知识》7月17日676人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月18日1884人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月19日1891人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月20日1713人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月21日1963人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月22日1931人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月23日1235人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月24日612人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月25日447人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月26日691人做过

相关题库