2024年银行业专业人员(中级)每日一练《风险管理》11月9日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:337

试卷答案:有

试卷介绍: 2024年银行业专业人员(中级)每日一练《风险管理》11月9日专为备考2024年风险管理考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。 ( )

A对

B错

-

2. 随着外部审计的不断完善和壮大,将会逐渐取代商业银行的内部审计的功能。

A对

B错

-

3. 商业银行利用资产组合分散风险的原理达到管理和消除风险、保持收益稳定的目的。

A对

B错

-

4. 申请授信的单一法人客户应向商业银行提交的基本信息包括近三年经审计的资产负债表、损益表等;成立不足三年的客户,提交自成立以来各年度的报表。( )

A对

B错

-

1. 在现代金融风险管理实践中,关于商业银行经济资本配置的描述,最不恰当的是()。

A对不擅长且不愿承担风险的业务设立非常有限的风险容忍度并配置非常有限的经济资本

B经济资本的分配最终表现为授信额度和交易限额等各种业务限额

C对擅长且愿意承担风险的业务可设置非常有限的风险容忍度和经济资本配置

D经济资本的分配依据董事会制定的风险战略和风险偏好来实施

-

2. 巴塞尔委员会关于商业银行数据灵活性的要求,不包括()。

A除生成总风险敞口外,具有按监管要求生成数据子集的能力

B银行生成的汇总风险数据应该有针对性的满足压力或危机情境下风险管理报告的需要

C商业银行对各类风险数据应尽量采用单个权威的数据来源

D要能够生成客制化数据,适应监管要求变化、组织架构变化和新业务

-

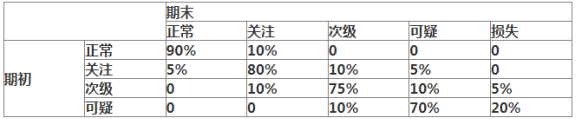

3. 下列是某商业银行当期货款五级分类的迁徙矩阵

已知期初正常类贷款余额500亿,关注类贷款余额40亿,次级类贷款余额20亿,可疑类贷款余额10亿,损失类贷款余额0,则该商业银行当期期末的不良贷款余额是()亿。

已知期初正常类贷款余额500亿,关注类贷款余额40亿,次级类贷款余额20亿,可疑类贷款余额10亿,损失类贷款余额0,则该商业银行当期期末的不良贷款余额是()亿。

A36

B35

C34

D32

-

4. 国际商业银行用来衡量商业银行的盈利能力和风险水平的最佳方法是( )。

A股本收益率

B资产收益率

C经风险调整的业绩评估方法

D风险价值

-

1. 下列投资组合中,能够产生风险分散效果的有()

A投资于2种收益率相关系数为-1的资产

B投资于2种收益率相关系数为0.5的资产

C投资于2种收益率相关系数为-0.5的资产

D投资于2种收益率相关系数为1的资产

E投资于2种收益率相关系数为0的资产

-

2. 根据2019年1月巴赛尔委员会发布的《市场风险的最低资本要求》,下列描述正确的是()

A内部模型法要求从交易台层面开展市场风险计量管理

B首次明确了将信用利差风险单独计量的要求

C首次提出了对复杂衍生品剩余风险资本附加的要求

D对使用内部模型法的银行还须计算标准法资本

E市场风险内部模型法是基于风险价值的计量体系

-

2022年银行业专业人员(中级)每日一练《风险管理》9月14日317人做过

-

2022年银行业专业人员(中级)每日一练《风险管理》9月15日1743人做过

-

2022年银行业专业人员(中级)每日一练《风险管理》9月16日991人做过

-

2022年银行业专业人员(中级)每日一练《风险管理》9月17日271人做过

-

2022年银行业专业人员(中级)每日一练《风险管理》9月18日1472人做过

-

2022年银行业专业人员(中级)每日一练《风险管理》9月19日973人做过

-

2022年银行业专业人员(中级)每日一练《风险管理》9月20日1372人做过

-

2022年银行业专业人员(中级)每日一练《风险管理》9月21日1241人做过

-

2022年银行业专业人员(中级)每日一练《风险管理》9月22日521人做过

-

2022年银行业专业人员(中级)每日一练《风险管理》9月23日1949人做过