2025年资产评估师每日一练《资产评估相关知识》1月5日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1635

试卷答案:有

试卷介绍: 2025年资产评估师每日一练《资产评估相关知识》1月5日专为备考2025年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

2. 企业购置并实际使用《环境保护专用设备企业所得税优惠目录》规定的环境保护专用设备的,该专用设备投资额的10%可以从企业当年的企业所得税应纳税所得额中抵免。()

A对

B错

-

3. 一般纳税人从按照简易计税方法依照3%征收率计算增值税的小规模纳税人购入农产品,取得增值税专用发票的,以增值税专用发票上注明的增值税额抵扣进项税额。()

A对

B错

-

1. 下列关于财务报表的说法中,不恰当的是()。

A—套完整的财务报表至少应当包括资产负债表、利润表、现金流量表和所有者权益变动表

B资产负债表反映企业在某一特定日期的财务状况

C利润表反映企业在一定会计期间的经营成果

D现金流量表反映企业在一定会计期间的现金和现金等价物流入和流出的报表

-

2. 甲公司为增值税一般纳税人,适用增值税税率17%,本月购进原材料100吨,增值税专用发票上注明的价款为30万元,增值税税额为5.1万元,支付的保险费为1.5万元,入库前的挑选整理费为0.5万元。不考虑其他因素,该批原材料实际成本为每吨()万元。

A0.3

B0.6

C0.371

D0.32

-

3. 甲公司为建造固定资产发生的支出超过了专门借款总额的部分共计300万元,占用了一般借款,其中20X7年10月1日用银行存款支付工程价款150万元,20X8年4月1日用银行存款支付工程价款150万元。该借款为20X7年7月1日从银行取得的3年期借款800万元,年利率为12%,到期一次归还本息,工程于20X8年末达到预定可使用状态,则20X8年该借款应资本化的金额为()万元。

A2.25

B31.5

C10

D0

-

1. 下列物权中,属于不动产物权的有()。

A留置权

B质权

C宅基地使用权

D地役权

E抵押权

-

2. 下列属于企业所得税纳税人的有()。

A国有企业

B集体企业

C个体工商户

D股份有限公司

E外商投资企业

-

3. 在下列评价指标中,用折现现金流量计算的指标有()。

A动态投资回收期

B会计收益率

C内部收益率

D获利能力指数

-

1. 戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产和销售资料如表2所示:

经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现利润目标,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见表3:

经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现利润目标,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见表3:

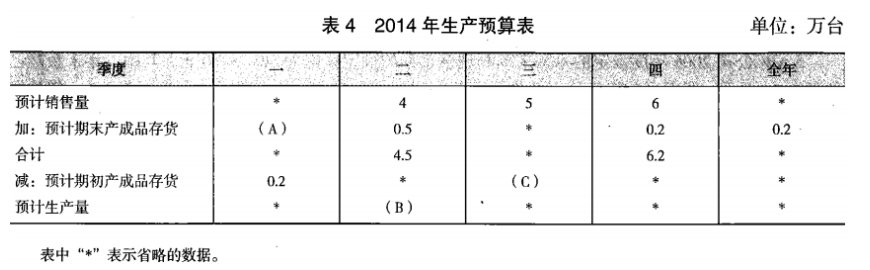

若每季末预计的产成品存货占下个季度销售量的10%,2014年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末预计的期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料。戊公司编制2014年生产预算如表4所示:

若每季末预计的产成品存货占下个季度销售量的10%,2014年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末预计的期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料。戊公司编制2014年生产预算如表4所示:

要求:(1)计算甲产品2013年的边际贡献总额和边际贡献率;

要求:(1)计算甲产品2013年的边际贡献总额和边际贡献率;

(2)计算甲产品2013年保本销售量和保本销售额;

(3)计算甲产品2013年的安全边际量和安全边际率,并根据企业经营安全程度的一般标准,判断公司经营安全与否;

(4)计算2014年实现目标利润总额600万元的销售量;

(5)确定表4中英文字代表的数值(不需要列示计算过程)。

相关试卷

-

2023年资产评估师每日一练《资产评估相关知识》9月25日1901人做过

-

2023年资产评估师每日一练《资产评估相关知识》9月26日149人做过

-

2023年资产评估师每日一练《资产评估相关知识》9月27日318人做过

-

2023年资产评估师每日一练《资产评估相关知识》9月28日1175人做过

-

2023年资产评估师每日一练《资产评估相关知识》9月29日355人做过

-

2023年资产评估师每日一练《资产评估相关知识》9月30日874人做过

-

2023年资产评估师每日一练《资产评估相关知识》10月1日1498人做过

-

2023年资产评估师每日一练《资产评估相关知识》10月2日1631人做过

-

2023年资产评估师每日一练《资产评估相关知识》10月3日1403人做过

-

2023年资产评估师每日一练《资产评估相关知识》10月4日1148人做过

相关题库