2025年资产评估师每日一练《资产评估相关知识》1月12日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:934

试卷答案:有

试卷介绍: 2025年资产评估师每日一练《资产评估相关知识》1月12日专为备考2025年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

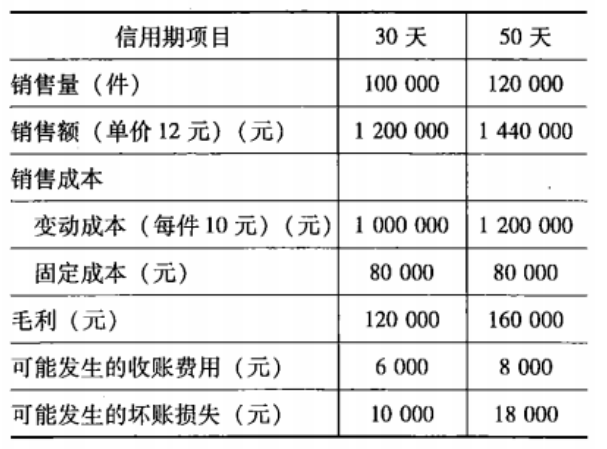

试卷预览

-

1. 企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予在计算企业所得税应纳税所得额时扣除。()

A对

B错

-

2. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

3. 一般纳税人从按照简易计税方法依照3%征收率计算增值税的小规模纳税人购入农产品,取得增值税专用发票的,以增值税专用发票上注明的增值税额抵扣进项税额。()

A对

B错

-

1. 甲、乙各以30%与70%的份额共有一间房屋,现甲欲将自己的份额转让给丙,下列表述中说法正确的是()。

A乙有优先购买权,丙没有优先购买权

B丙有优先购买权,乙没有优先购买权

C乙、丙都有优先购买权,两人处于平等地位

D乙、丙都有优先购买权,乙的优先购买权优先于丙的优先购买权

-

2. 甲公司机床维修费为半变动成本,机床运行100小时的维修费为250元,运行150小时的维修费为300元。机床运行时间为80小时时,维修费为()元。

A200

B220

C230

D250

-

3. 根据国有资产管理法律制度的规定,国有企业产权转让过程中,转让项目自首次正式披露信息之日起超过一定期限内未征集到合格受让方的,应当重新履行审计、资产评估以及信息披露等产权转让工作程序。该期限为()。

A24个月

B6个月

C18个月

D12个月

-

1. 国有独资公司的下列事项,必须由国有资产监督管理机构决定的是()。

A制订公司利润分配方案和弥补亏损方案

B增加或者减少注册资本

C决定公司的合并、分立和解散

D决定发行公司债券

E决定公司的经营方针和投资方案

-

2. 下列应该纳人投资方合并报表范围的有()。

A投资方具有控制权的子公司

B投资方拥有47%股权,但通过其他合同约定具有控制权的被投资单位

C与其他方共同控制的合营企业

D受投资方重大影响的被投资单位

E与其他方共同控制的联营企业

-

3. 依据法律规定,不允许转让的房地产包括()。

A权属有争议的房地产

B没有房地产权属证书或者不动产登记证书的房地产

C部分共有人口头同意转让的房地产

D法院依法查封的房地产

E获批的以划拨方式取得的房地产

-

1. 某企业目前有1000万元的长期资本,均为普通股,股价为10元/股。现在企业希望再实现500万元的长期资本以满足扩大经营规模的需要。有两种筹资方案可供选择:一是通过10%的长期债券筹资;二是发行普通股股票。企业预计2018年的息税前利润为210万元,企业所得税税率为25%。在企业息税前利润为210万元时,计算两种方案的每股收益。

相关试卷

-

2024年资产评估师每日一练《资产评估相关知识》6月27日1416人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月28日269人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月29日1718人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月30日1412人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月1日1510人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月2日827人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月3日908人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月4日1595人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月5日1949人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月6日1194人做过

相关题库