2022年资产评估师每日一练《资产评估相关知识》4月26日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1890

试卷答案:有

试卷介绍: 2022年资产评估师每日一练《资产评估相关知识》4月26日专为备考2022年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

2. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

3. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

1. 为股票发行出具资产评估报告的机构和服务人员,在该股票承销期内和期满后()个月内,不得买卖该种股票。

A18

B12

C9

D6

-

2. 甲公司为建造固定资产发生的支出超过了专门借款总额的部分共计300万元,占用了一般借款,其中20X7年10月1日用银行存款支付工程价款150万元,20X8年4月1日用银行存款支付工程价款150万元。该借款为20X7年7月1日从银行取得的3年期借款800万元,年利率为12%,到期一次归还本息,工程于20X8年末达到预定可使用状态,则20X8年该借款应资本化的金额为()万元。

A2.25

B31.5

C10

D0

-

3. 下列不属于企业国有资产交易的范围的是()。

A企业产权转让

B企业增资

C企业资产转让

D企业特许经营

-

1. 材料成本差异”账户贷方登记的内容有()。

A入库材料成本超支差

B入库材料成本节约差

C发出材料成本超支差

D发出材料成本节约差

E原材料科目的附加调整账户

-

2. 《合同法》包括的合同种类有()。

A赠与合同

B买卖合同

C劳动合同

D政府采购合同

E委托合同

-

3. 动态投资回收期法是长期投资项目评价的一种辅助方法,该方法的缺点有()。

A忽视了资金的时间价值

B忽视了折旧对现金流的影

C没有考虑回收期以后的现金流

D促使放弃有战略意义的长期投资项目

-

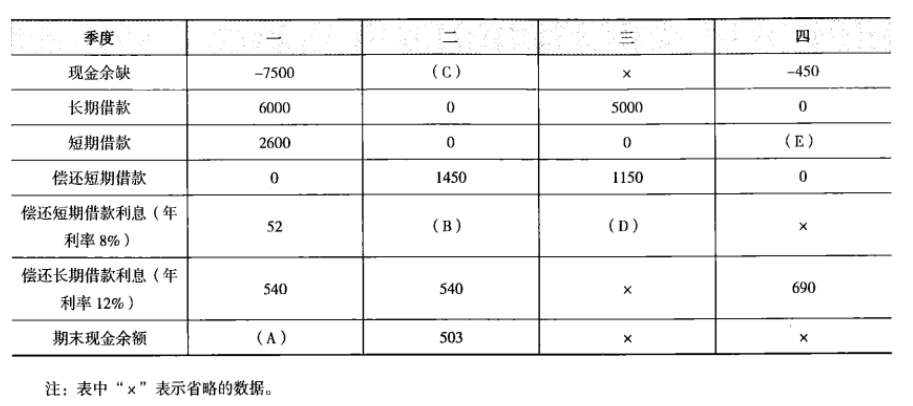

1. 丁公司2014年末的长期借款余额为12000万元,短期借款余额为零。该公司的最佳现金持有量为500万元,如果资金不足,可向银行借款。假设:银行要求借款的金额是100万元的倍数,而偿还本金的金额是10万元的倍数;新增借款发生在季度期初,偿还借款本金发生在季度期末,先偿还短期借款;借款利息按季度平均计提,并在季度期末偿还。丁公司编制了2015年分季度的现金预算,部分信息如下表所示:丁公司2015年现金预算的部分信息单位:万元

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

相关试卷

-

2024年资产评估师每日一练《资产评估相关知识》12月3日577人做过

-

2024年资产评估师每日一练《资产评估相关知识》12月4日1553人做过

-

2024年资产评估师每日一练《资产评估相关知识》12月5日1902人做过

-

2024年资产评估师每日一练《资产评估相关知识》12月6日167人做过

-

2024年资产评估师每日一练《资产评估相关知识》12月7日1853人做过

-

2024年资产评估师每日一练《资产评估相关知识》12月8日182人做过

-

2024年资产评估师每日一练《资产评估相关知识》12月9日1106人做过

-

2024年资产评估师每日一练《资产评估相关知识》12月10日1589人做过

-

2024年资产评估师每日一练《资产评估相关知识》12月11日795人做过

-

2024年资产评估师每日一练《资产评估相关知识》12月12日920人做过

相关题库