2022年资产评估师每日一练《资产评估相关知识》7月6日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1923

试卷答案:有

试卷介绍: 2022年资产评估师每日一练《资产评估相关知识》7月6日专为备考2022年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

2. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

3. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

1. 下列关于存货成本的说法中,不正确的是()。

A取得成本主要有存货的购置成本和订货成本构成

B订货成本是指取得订单的成本

C缺货成本有时表现为紧急额外购入成本

D仓库折旧存货的保险费通常都属于固定存储成本

-

2. 国有独资企业、国有独资公司、国有资本控股公司的董事、监事、高级管理人员违反规定,造成国有资产重大损失,被免职的,自免职之日起(

)年内不得担任国有独资企业、国有独资公司、国有资本控股公司的董事、监事、高级管理人员。A2

B3

C5

D终身

-

3. 下列比率指标的不同类别中,销售净利率属于()。

A构成比率

B动态比率

C静态比率

D效率比率

-

1. 下列关于固定资产折旧说法,不正确的有()。

A改扩建期间的固定资产应继续计提折旧

B提前报废的固定资产不提折旧

C企业新购买未使用的固定资产不提折旧

D因大修理而停工的固定资产需要提取折旧

E当月增加的固定资产当月不提折旧,当月减少的固定资产当月照提折旧

-

2. 甲企业关于乙企业的长期股权投资经济活动事项如下:20X7年1月1日,甲企业以银行存款650万元自甲企业的母公司处购入乙企业75%的股份并取得控制权,合并日,母公司合并报表列示的乙企业净资产1000万元,商誉200万元,公允价值1300万元。20X7年,乙企业实现净利300万元。20X8年1月7日,乙企业宣告分配现金股利200万元。20X7年1月30日,甲企业将乙企业全部股权出售,收到价款1360万元。下列有关甲企业长期股权投资会计处理的表述中,不正确的有()。

A20X7年购入乙企业长期股权投资的入账价值为950万元

B20X7年购入乙企业长期股权投资的入账价值为975万元

C20X8年1月7日,甲企业确认投资收益150万元

D20X8年1月7日,甲企业冲减长期股权投资的账面价值150万元

E20X8年1月30日处置乙企业确认投资收益160万元

-

3. 关于合伙事务执行的约定,下列选项正确的是()。

A甲认为协议违反合伙人平等原则,剥夺甲对外签约权的决议应为无效

B甲可以此为由向其他合伙人主张赔偿其损失

C乙此后对外签约的标的额超过5万元时,须事先征得甲、丙、丁的同意

D对乙的签约权限制,不得对抗善意相对人

-

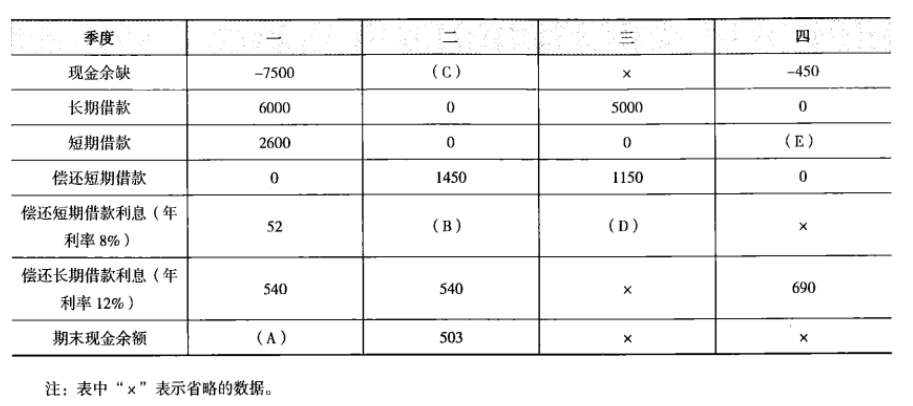

1. 丁公司2014年末的长期借款余额为12000万元,短期借款余额为零。该公司的最佳现金持有量为500万元,如果资金不足,可向银行借款。假设:银行要求借款的金额是100万元的倍数,而偿还本金的金额是10万元的倍数;新增借款发生在季度期初,偿还借款本金发生在季度期末,先偿还短期借款;借款利息按季度平均计提,并在季度期末偿还。丁公司编制了2015年分季度的现金预算,部分信息如下表所示:丁公司2015年现金预算的部分信息单位:万元

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

相关试卷

-

2023年资产评估师每日一练《资产评估相关知识》4月22日1718人做过

-

2023年资产评估师每日一练《资产评估相关知识》4月23日194人做过

-

2023年资产评估师每日一练《资产评估相关知识》4月24日1414人做过

-

2023年资产评估师每日一练《资产评估相关知识》4月25日1640人做过

-

2023年资产评估师每日一练《资产评估相关知识》4月26日802人做过

-

2023年资产评估师每日一练《资产评估相关知识》4月27日207人做过

-

2023年资产评估师每日一练《资产评估相关知识》4月28日568人做过

-

2023年资产评估师每日一练《资产评估相关知识》4月29日320人做过

-

2023年资产评估师每日一练《资产评估相关知识》4月30日1231人做过

-

2023年资产评估师每日一练《资产评估相关知识》5月1日1906人做过

相关题库