2019年4月自考管理会计(一)真题及答案解析(00157)

考试总分:99分

考试类型:模拟试题

作答时间:90分钟

已答人数:124

试卷答案:有

试卷介绍: 2019年4月自考管理会计(一)真题及答案解析(00157)已经整理好,需要备考的朋友们赶紧来刷题吧!

试卷预览

-

1. 由于技术进步及通货膨胀等因素的共同影响,在决策分析中应着重考虑的是

A重置成本

B历史成本

C实际成本

D沉没成本

-

2. 下列选项中属于不可避免成本的是

A变动成本

B设备折旧

C广告费

D培训费

-

3. 把质量成本分为预防成本、鉴定成本、内部故障成本和外部故障成本的依据是

A质量成本的目标

B质量成本的对象

C质量成本的性质

D质量成本的性态

-

4. 零部件自制或外购决策的一个特点是寧

A收入

B机会成本

C变动成本

D专属成本

-

5. 固定制造费用的实际金额与预算金额之间的差额称之为

A支出差异

B生产能力利用差异

C效率差异

D能量差异

-

6. 以资源无浪费、设备无故障、工人都熟练、产出无废品的假设前提为依据而制定的标准成本是

A基本标准成本

B理想标准成本

C现行可达到标准成本

D正常标准成本

-

7. 通常应对不利的材料价格差异负责的部门是

A质量控制部门

B采购部门

C工程设计部门

D生产部门

-

8. 计算多品种产品盈亏平衡点的方法有多种,但最常用的是

A加权平均法

B平均贡献率法

C销售额比例法

D销售量比例法

-

9. 适应企业长期决策的需要是

A变动成本法

B完全成本法

C作业成本法

D净现值法

-

10. 本月生产A产品8000件,实际耗用材料32000公斤,其实际价格为每公斤40元。该产品甲材料的用量标准为3公斤/件,标准价格为45元/公斤,其直接材料用量差异为

A-16000元

B200000元

C320000元

D360000元

-

1. 下列对变动成本法叙述正确的有

A能够促使企业管理者重视销售,防止盲目生产

B能提供企业管理层预测和短期决策的有用信息

C有利于企业加强成本控制和正确进行业绩评价

D不符合财务会计的产品成本概念及对外报告的要求

E不能适应长期决策的需要

-

2. 责任成本与产品成本的区别主要包括

A计算的原则不同

B成本的计算对象不同

C目的不同

D就一定时期来说,产品总成本与责任成本总和是相等的

E就一定时期来说,产品总成本与责任成本总和是不相等的

-

3. 下列选项中,属于管理会计的职能作用的有

A为决策提供客观可靠的信息

B制定计划编制预算

C实施经营计划

D评价业绩实施控制

E成本确定和成本计算

-

4. 下列选项中,属于管理会计特点的有

A服务于企业内部管理

B方法灵活多样性

C面向未来的时间特征

D会计信息不受会计准则约束

E重视人的行为问题

-

5. 通常不需要对不利的材料数量差异负责的部门是

A质量控制部门

B采购部门

C工程设计部门

D生产部门

E销售部门

-

6. 下列选项中,属于适时生产系统特点的有

A以制造单元组织生产活动

B需要熟练技能的技术工人

C实施全面的质量控制

D会增加机器设备的调整和准备时间

E与供应商建立良好互利互赢的伙伴关系

-

7. 下列属于折现的现金流量法的有

A投资回收期

B投资报酬率

C净现值

D内部报酬率

E获利指数法

-

8. 下列不属于内部故障成本的有

A退货的验收处理费

B废品及废料的的处理费

C产品售后维修费

D因产品质量问题的维修费

E设备维修费

-

9. 下列选项中,属于预算编制其他方法的有

A固定预算

B弹性预算

C零基预算

D滚动预算

E销售预算

-

10. 下列选项中,属于成本加成定价法的有

A全部成本加成定价法

B变动成本加成定价法

C混合成本加成定价法

D期间成本加成定价法

E固定成本加成定价法

-

1. 简述企业的定价目标包括的内容。

-

2. 简述零基预算定义及其优点。

-

3. 简述变动成本法的优缺点。

-

1. 试论分权管理的优缺点。

-

1. 某企业只生产一种产品,全年最大生产能力为1200件。年初已按100元/件的价格接受正常任务1000件,该产品的单位完全生产成本为80元/件(其中,单位固定生产成本为30元)。现有一客户要求以70元/件的价格追加订货。要求:请考虑以下不相关的情况,用差别损益分析法为企业作出是否接受低价追加订货的决策,并说明理由: (1)剩余能力无法转移,追加订货量为200件,不增加专属成本; (2)剩余能力无法转移,追加订货量为200件,但因有特殊要求,企业需追加1000元专属成本; (3)追加订货量为200件,不增加专属成本,但剩余能力可用于对外出租,可获租金收入5000元; (4)剩余能力无法转移,追加订货量为300件,因有特殊要求需追加1000元专属成本。

-

2. 某公司只生产一种产品,单位售价为20元,每月销售量为2000件,单位变动成本为15元,每月固定成本为3000元。为了增加利润,有两个方案可供选择:第一个方案,将售价降低2元,销售量可望增加20%;第二个方案,不降低售价而每月花500元做广告,销售量可望增加10%。试问哪个方案更为有利?

-

1. B公司2013年实际的销售量为2000件,产品单位售价为300元,单位变动成本为200元,营业利润为50000元。要求: (1)计算经营杠杆系数。 (2)如果B公司2014年计划增加的销售量为2.5%,请用经营杠杆系数预测公司在此情况下的营业利润。 (3)如果2014年的目标利润是60000元,请用经营杠杆系数计算公司应该达到的销售量。

-

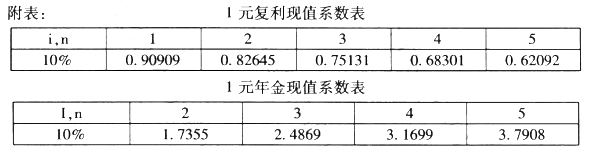

2. 某公司准备购入一设备以扩充生产能力。现有甲乙两个方案可供选择。甲方案需投资30000元,使用寿命5年,采用直线法计提折旧,5年后设备无残值,5年中每年销售收入为15000元,每年的付现成本为5000元。乙方案须投资36000元,采用直线法计提折旧,使用寿命也是5年,5年后有残值收入6000元。5年中每年收入为17000元,付现成本第一年为6000元,以后随着设备陈旧,逐年将增加修理费300元。企业所得税率为40%,企业需要的报酬率为10%。要求: (1)计算两个方案的现金流量; (2)计算两个方案的净现值; (3)判断应该选用哪一个方案。 小数点保留两位。

-

2010年4月自考管理会计(一)真题及答案解析(00157)224人做过

-

2010年7月自考管理会计(一)真题及答案解析(00157)292人做过

-

2011年4月自考管理会计(一)真题及答案解析(00157)283人做过

-

2011年7月自考管理会计(一)真题及答案解析(00157)415人做过

-

2012年4月自考管理会计(一)真题及答案解析(00157)200人做过

-

2012年7月自考管理会计(一)真题及答案解析(00157)312人做过

-

2013年4月自考管理会计(一)真题及答案解析(00157)254人做过

-

2013年7月自考管理会计(一)真题及答案解析(00157)229人做过

-

2014年4月自考管理会计(一)真题及答案解析(00157)425人做过

-

2014年10月自考管理会计(一)真题及答案解析(00157)237人做过