2022年资产评估师每日一练《资产评估相关知识》10月26日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1653

试卷答案:有

试卷介绍: 2022年资产评估师每日一练《资产评估相关知识》10月26日专为备考2022年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

2. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

3. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

1. 房地产开发项目竣工后,房地产开发企业应当向()提出竣工验收申请。

A项目所在地的县级以上人民政府规划管理部门

B项目所在地的县级以上人民政府房地产开发主管部门

C项目所在地的县级以上人民政府土地主管部门

D项目所在地的县级以上人民政府

-

2. 房地产开发企业应当按照土地使用权出让合同约定的土地用途、动工开发期限进行项目开发建设;土地使用权出让合同约定的动工开发期限满1年未动工开发的,可以征收相当于土地使用权出让金()的土地闲置费。

A10%以下

B20%以下

C25%以下

D30%以下

-

3. 下列关于会计主体的表述错误的是( )。

A会计主体是指企业会计确认、计量和报告的空间范围

B一个会计主体构成一个法律主体

C在会计主体基本假设下企业应当针对其本身发生的交易或事项进行会计确认、计量和报告

D企业集团也可以认定为一个会计主体

-

1. 下列各项指标中,与保本点呈同向变化关系的有()。

A单位售价

B预计销售

C贡献毛益率

D固定成本总额

E单位变动成本

-

2. 20X8年9月30日,甲公司向乙公司赊销一批货物,货款100万元(含税)。20X8年12月31日,由于乙公司发生财务困难,到期无法偿还此笔应付账款,双方进行债务重组。乙公司通过向甲公司定向增发股票方式将甲公司应收账款转为股本,乙公司向甲公司增发普通股20万股,每股面值1元,每股市价3元。甲公司将该股权作为采用权益法核算的长期股权投资。截至应收账款到期日,甲公司已计提该应收账款10万元坏账准备。关于此次债务重组,下列说法正确的有()。

A甲公司计入营业外支出的金额为30万元

B甲公司计入营业外支出的金额为40万元

C乙公司计入资本公积的金额为40万元

D乙公司确认债务重组利得20万元

E乙公司确认债务重组利得40万元

-

3. 关于投资性房地产的后续计量,下列说法正确的有()。

A采用公允价值模式计量的,不对投资性房地产计提折旧或进行摊销

B一般情况下,已采用公允价值模式计量的投资性房地产,不得从公允价值模式转为成本模式

C已经采用成本模式计量的,可以转为采用公允价值模式计量

D采用公允价值模式计量的,应对投资性房地产计提折旧或进行摊销

E采用公允价值模式计量的,不需对投资性房地产进行减值测试

-

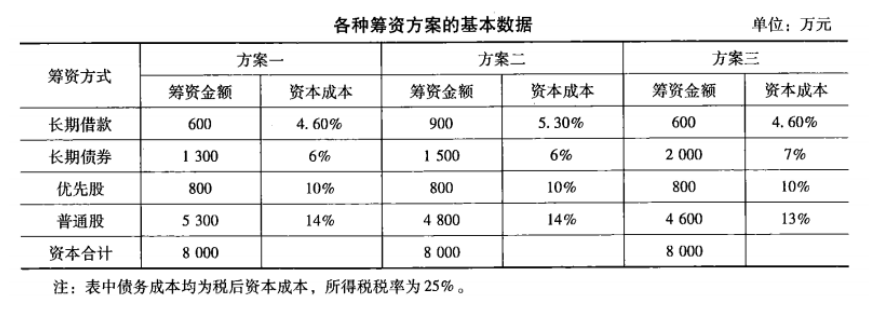

1. 某企业成立之初需要的成本总额为8 000万元,有以下三种筹资方案:

请选择最佳方案。

请选择最佳方案。

相关试卷

-

2023年资产评估师每日一练《资产评估相关知识》7月10日885人做过

-

2023年资产评估师每日一练《资产评估相关知识》7月11日570人做过

-

2023年资产评估师每日一练《资产评估相关知识》7月12日1302人做过

-

2023年资产评估师每日一练《资产评估相关知识》7月13日418人做过

-

2023年资产评估师每日一练《资产评估相关知识》7月14日1201人做过

-

2023年资产评估师每日一练《资产评估相关知识》7月15日1023人做过

-

2023年资产评估师每日一练《资产评估相关知识》7月16日1593人做过

-

2023年资产评估师每日一练《资产评估相关知识》7月17日1718人做过

-

2023年资产评估师每日一练《资产评估相关知识》7月18日848人做过

-

2023年资产评估师每日一练《资产评估相关知识》7月19日989人做过

相关题库