2022年资产评估师每日一练《资产评估相关知识》11月5日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:186

试卷答案:有

试卷介绍: 2022年资产评估师每日一练《资产评估相关知识》11月5日专为备考2022年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

2. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

3. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

1. 电影作品的著作权由()享有和行使。

A导演

B编剧

C制片人

D摄像

-

2. 下列有关费用的表述中,不正确的是()。

A费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出

B费用只有在经济利益很可能流出从而导致企业资产减少或者负债增加且经济利益的流出额能够可靠计量时才能予以确认

C企业发生的交易或事项导致其承担了一项负债而又不确认为一项资产的,一般应当在发生时确认为费用,计入当期损益

D营业外支出属于费用

-

3. 为了满足日常支付需要而持有的现金属于()。

A投资性需求

B预防性需求

C交易性需求

D投机性需求

-

1. 下列情形中,纳税人应当进行土地增值税清算的有()。

A直接转让土地使用权的

B整体转让未竣工决算房地产开发项目的

C房地产开发项目全部竣工、完成销售的

D房地产开发项目已竣工验收的,转让销售面积的50%

E取得销售(预售)许可证满二年仍未销售完毕的

-

2. 下列各项中,属于会计政策变更的有()。

A无形资产的预计使用寿命由10年变为12年

B发出存货成本的计量由后进先出法改为移动加权平均法

C预计负债的初始计量的最佳估计数的改变

D管理用固定资产的折旧方法由年限平均法改为双倍余额递减法

E因执行新准则将所得税的会计处理由应付税款法改为资产负债表债务法

-

3. 企业委托外单位加工物资时,发生的增值税,凡属于()情况,应将这部分增值税计入加工物资的成本。

A一般纳税企业未取得增值税专用发票

B加工物资用于免征增值税项目

C加工物资用于非应纳增值税项目

D小规模纳税企业委托加工物资所支付的增值税

E一般纳税企业委托加工物资所支付的増值税

-

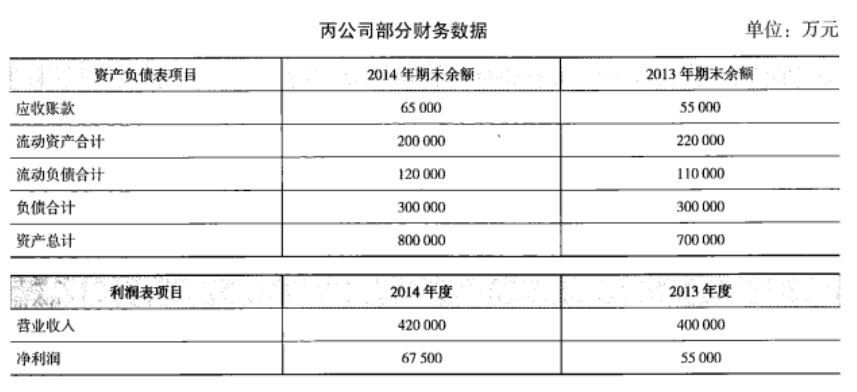

1. 丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示:

要求:

要求:

(1)计算2014年末的下列财务指标:

①营运资金;

②权益乘数。

(2)计算2014年度的下列财务指标:

①应收账款周转率;

②净资产收益率。

-

2024年资产评估师每日一练《资产评估相关知识》11月26日1800人做过

-

2024年资产评估师每日一练《资产评估相关知识》11月27日1646人做过

-

2024年资产评估师每日一练《资产评估相关知识》11月28日1655人做过

-

2024年资产评估师每日一练《资产评估相关知识》11月29日1490人做过

-

2024年资产评估师每日一练《资产评估相关知识》11月30日421人做过

-

2024年资产评估师每日一练《资产评估相关知识》12月1日724人做过

-

2024年资产评估师每日一练《资产评估相关知识》12月2日1274人做过

-

2024年资产评估师每日一练《资产评估相关知识》12月3日577人做过

-

2024年资产评估师每日一练《资产评估相关知识》12月4日1553人做过

-

2024年资产评估师每日一练《资产评估相关知识》12月5日1902人做过