2022年初级经济师每日一练《初级财政税收》12月10日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:904

试卷答案:有

试卷介绍: 2022年初级经济师每日一练《初级财政税收》12月10日专为备考2022年初级财政税收考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 政府预算的基本特征不包括()

A法律性

B目的性

C集中性

D公开性

-

2. 关于无形资产可以计算摊销费用在税前扣除的是()。

A自行开发的支出已在计算应纳税所得额时扣除的无形资产

B企业购买的财务办公软件

C与经营活动无关的无形资产

D自创商誉

-

3. 在现代市场经济社会中,财政存在的前提是( )。

A社会物品

B社会再生产

C市场失灵

D货币流通

-

4. 2019 年1月,某房屋中介公司购置价值3 000元的电脑一台,作为固定资产处理,该公司2019 年可在企业所得税前扣除的该电脑折旧金额为( )元。

A1375

B1500

C2000

D3000

-

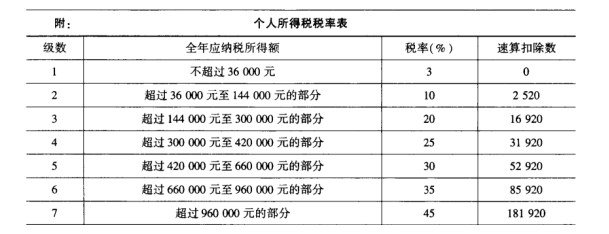

1. 中国公民李先生 2019 年从中国境内取得收入的情况如下: (1)从任职公司每月取得工资收入5 500 元;一次性取得法律咨询收入4 000 元。 (2)取得政府债券利息收入 8 000元;转让股票取得收益8 000元。 (3)李先生 2019 年缴纳基本养老保险 500 元,基本医疗保险 200 元,住房公积金300 元。

89. 以下关于 2019 年李先生的收入及支出说法,正确的是()。A李先生 2019 年的收入可以不用去主管税务机关办理汇算清缴

B李先生取得的法律咨询收入,以支付收入的单位或个人为扣缴义务人

C假如李先生 2019 年多缴纳了个人所得税,不可以向主管税务机关申请退税

D假如李先生 2019 年的部分收入没有扣缴义务人其应该到主管税务机关办理纳税申报

-

2. 在计算应纳税所得额时,不得计算折旧扣除的固定资产包括( )。

A未投入使用的机器设备

B以经营租赁方式租出的固定资产

C以融资租赁方式租入的固定资产

D与经营活动无关的固定资产

E单独估价作为固定资产入账的土地

-

3. 一般纳税人销售的下列货物或者服务中,可以选择简易计税办法计税的有()

A销售自产机器设备同时提供的安装服务

B生产销售的罕见病药

C生产销售的保健型药品

D提供的城市电影放映服务

E提供的货物运输服务

-

4. 下列关于增值税税率的说法中,正确的有()。

A摩托车修理适用11%的税率

B销售天然气、沼气适用11%的低税率

C小规模纳税人销售使用过的固定资产减按2%征收率

D销售服务、无形资产的税率为6%

E代销寄售物品适用3%征收率

-

1. 某酒厂为增值税一般纳税人,2019年6月份发生下列业务:(1)销售自制粮食白酒5000箱,每箱10斤,不含税羊价为80元/箱,收取包装物押金70000元,装卸费20400元。(2)从A酒厂购进粮食酒精6吨,用于勾兑38度白酒20吨,当月全部出售,取得不合税收入80000元。(3)将自产48度粮食白酒10吨,以成本价每吨7000元分给职工作福利,对外销售不含税单价为每吨9500元。(4)出售特制黄酒50吨,每吨售价2000元,消费税单位税额每吨240元。(5)委托某个体工商业户小规模纳税人生产10吨白酒,本厂提供原材料成本35000元,支付加工费1060元(不合税)。(白酒的消费税比例税率为20%,定额税率为0.5元,/500克)

1、收取包装物押金和装卸费应计提的销项税额为()元。

A.0

B.3200

C.9600

D.10400

2、出售勾兑的38度白酒应缴纳消费税税额为()元。

A.19000

B.20000

C.36000

D.40000

3、将自产48度白酒分给职工作福利,应计提的销项税额为()元。

A.11900

B.11200

C.12350

D.23750

4、出售特制黄酒应缴纳消费税税额为()元。

A.10000

B.12000

C.15000

D.25000

5、委托个体工商业户生产的10吨白酒,应缴纳消费税税额为()

A.9015

B.19015

C.21515

D.52020

-

2. 甲企业是增值税一般纳税人(增值税适用税率为13%),2019年5月有关生产经营情况如下:(1)销售A产品给某大商场,开具增值税专用友票,取得不合税销售额160万元。(2)销售B产品,开具普通发票,取得含税销售额58万元。(3)将试制的一批应税新产品用于该企业的基建工程,成本价为40万元,成本利润率为10%,该新产品无同类产品市场销售价格。(4)从小规模纳税人处购进原材料(非农产品),取得的普通发票上注明金额100万元。(5)向农业生产者购进免税,农产品一批作原材料,支付收购价60万元,取得相关的合法票据,农产品验收入库。本月下旬将购进的农产品的20%用于本企业职工福利。

1、甲企业销售A产品的销项税额为()万元。

A.23.25

B.20.8

C.28.9

D.29.19

2、甲企业自用新产品的销项税额为()万元。

A.0

B.6.18

C.6.8

D.5.72

3、甲企业从小规模纳税人购进原材料应该抵扣的进项税额为()万元。

A.0

B.3

C.6.8

D.17

4、甲企业销售B产品的销项税额为()万元。

A.6.669

B.9.945

C.15

D.29.835

5、甲企业购进免税农产品,涉税处理正确的有()。

A.将购进农产品用于本企业职工福利应视同销售

B.购进农产品不得计提进项税额

C.用于本企业职工福利的农产品的进项税额不得抵扣

D.用于生产部分的购进农产品可抵扣进项税额为6.24万元

相关试卷

-

2022年初级经济师每日一练《初级财政税收》5月1日1240人做过

-

2022年初级经济师每日一练《初级财政税收》5月2日797人做过

-

2022年初级经济师每日一练《初级财政税收》5月3日264人做过

-

2022年初级经济师每日一练《初级财政税收》5月4日690人做过

-

2022年初级经济师每日一练《初级财政税收》5月5日1378人做过

-

2022年初级经济师每日一练《初级财政税收》5月6日946人做过

-

2022年初级经济师每日一练《初级财政税收》5月7日708人做过

-

2022年初级经济师每日一练《初级财政税收》5月8日517人做过

-

2022年初级经济师每日一练《初级财政税收》5月9日485人做过

-

2022年初级经济师每日一练《初级财政税收》5月10日1831人做过

相关题库