2023年资产评估师每日一练《资产评估实务(一)》1月21日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1813

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估实务(一)》1月21日专为备考2023年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

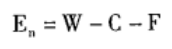

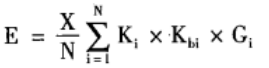

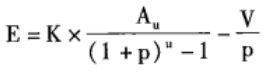

1. 木材市场倒算法计算公式为( )。

A

B

C

D

-

2. 决定设备成新率的关键因素是()。

A设备的技术水平

B设备的功能

C设备的使用程度

D设备购置的时间

-

3. 下列长期待摊费用中,可以采用费用分摊法评估的是()。

A股票承销费

B注册会计师费

C租人固定资产的改良支出资产

D评估费、律师费、公关及广告费、印刷费及其他直接费用等

-

4. 评估机构采用收益法对一项长期股权投资进行评估,假定该投资每年纯收益为20万元且固定不变,资本化率为10%,则该项长期股权投资的评估值为()万元。

A150

B350

C280.5

D200

-

1. 机器设备的重置成本包括()方面。

A直接成本

B间接成本

C其他成本

D资金成本

E购入成本

-

2. 根据自然资源在开发过程中能否再生,可划分为()。

A耗竭性资源

B非耗竭性资源

C土地资源

D环境资源

E水资源

-

3. 设备的实体性贬值与设备使用过程中的()有关。

A工作负荷

B工作条件

C技术水平

D市场竞争的加剧

E维护保养

-

4. 关于公允价值计量和披露,下列说法错误的有()。

A按照适用的会计准则和相关会计制度的规定,做出公允价值计量和披露是被审计单位管理层的责任

B审计单位或人员可以对同一客户提供公允价值评估服务

C注册会计师应当获取充分、适当的审计证据,以确定公允价值计量和披露是否符合适用的会计准则和相关会计制度的规定

D会计人员是公允价值计量的最终审核人

E需要专业性评估的领域,可以聘请外部独立评估专业人员

-

1. 现有某企业的库存材料、库存商品和低值易耗品资料如下:(1)评估基准日前一个月从外地购进库存材料100公斤,单价200元,当时支付运杂费1500元,根据原始记录和清查盘点,评估时库存材料尚存40公斤。

(2)截至评估基准日,企业库存商品实有数50件,每件实际成本240元,该库存商品的材料费与工资、其他费用的比例为60%和40%,据目前有关资料,材料费用综合调整系数是1.36,工资、其他费用的综合调整系数是1.05。

(3)截至评估基准日,在用低值易耗品原价1300元,预计使用1年,现已使用3个月,该低值易耗品现行市价800元。

要求:

(1)低值易耗品按其用途和使用情况的分类是什么?目的何在?

(2)根据以上资料,评估该企业的库存材料、库存商品和低值易耗品价值。

-

2. 对甲企业A在产品的调查资料如下:(1)截止到评估基准日,A在产品账面累计总成本为220万元,经查实有200件A在产品报废,账面单位成本为100元/件,估计其可回收的废料价值为4000元。

(2)A在产品的材料成本占总成本的65%,按其生产准备到评估基准日有半年时间,据了解,同类生产材料在半年内价格上涨了8%。

(3)根据A在产品的费用分析表明,本期在产品的单位产品费用偏高,主要系前期漏转费用6万元计人本期成本,其他费用在半年内未变化。

要求:

(1)生产经营正常、会计核算水平较高的企业的在产品的评估,宜采用什么方法具体的评估方法和步骤是什么?

(2)按照价格变动系数调整该在产品的原始成本,确定该在产品的评估值。

相关试卷

-

2023年资产评估师每日一练《资产评估实务(一)》11月20日596人做过

-

2023年资产评估师每日一练《资产评估实务(一)》11月21日1500人做过

-

2023年资产评估师每日一练《资产评估实务(一)》11月22日1141人做过

-

2023年资产评估师每日一练《资产评估实务(一)》11月23日148人做过

-

2023年资产评估师每日一练《资产评估实务(一)》11月24日1974人做过

-

2023年资产评估师每日一练《资产评估实务(一)》11月25日1664人做过

-

2023年资产评估师每日一练《资产评估实务(一)》11月26日1908人做过

-

2023年资产评估师每日一练《资产评估实务(一)》11月27日1046人做过

-

2023年资产评估师每日一练《资产评估实务(一)》11月28日1427人做过

-

2023年资产评估师每日一练《资产评估实务(一)》11月29日1914人做过

相关题库