2023年资产评估师每日一练《资产评估相关知识》3月23日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:830

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估相关知识》3月23日专为备考2023年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

2. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

3. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

1. 甲公司持有乙公司20%的股权,能够对乙公司施加重大影响,并采用权益法进行核算。2017年1月15日,甲公司出售乙公司股权的50%(即出售10%的股权),取得价款1500万元。甲公司持有乙公司剩余10%的股权,无法对乙公司施加重大影响,将其转为可供出售金融资产。股权出售时,长期股权投资的账面价值为2500万元,其中投资成本为1500万元,损益调整为600万元,因被投资单位的可供出售金融资产的累计公允价值变动享有的部分为400万元。不考虑其他因素,甲公司持有乙公司可供出售金融资产账面价值为()。

A1250

B1500

C2000

D2500

-

2. 国有独资企业、国有独资公司、国有资本控股公司的董事、监事、高级管理人员违反规定,造成国有资产重大损失,被免职的,自免职之日起(

)年内不得担任国有独资企业、国有独资公司、国有资本控股公司的董事、监事、高级管理人员。A2

B3

C5

D终身

-

3. 在资本市场上向投资者出售金融资产,如借款、发行股票和债券等,从而取得资金的活动是()。

A收益分配活动

B资金营运活动

C投资活动

D筹资活动

-

1. 下列应该纳人投资方合并报表范围的有()。

A投资方具有控制权的子公司

B投资方拥有47%股权,但通过其他合同约定具有控制权的被投资单位

C与其他方共同控制的合营企业

D受投资方重大影响的被投资单位

E与其他方共同控制的联营企业

-

2. 关于定期盘存制,下列说法正确的有()。

A这种盘存制度的优点是核算工作比较简单

B容易把在计量、收发、保管中产生的差错,甚至浪费、非法盗用等,全部计入销售成本

C能够通过账面记录及时反映存货的增减变动及结存情况

D核算工作量较大

E不便于对存货进行随时控制

-

3. 企业缴纳的下列保险金可以在税前直接扣除的有()。

A为特殊工种的职工支付的人身安全保险费

B为职工缴纳的商业保险费

C为职工缴纳的失业保险费

D为企业厂房的保险费用支出

E按照规定的比例,为企业员工缴纳的补充养老保险费

-

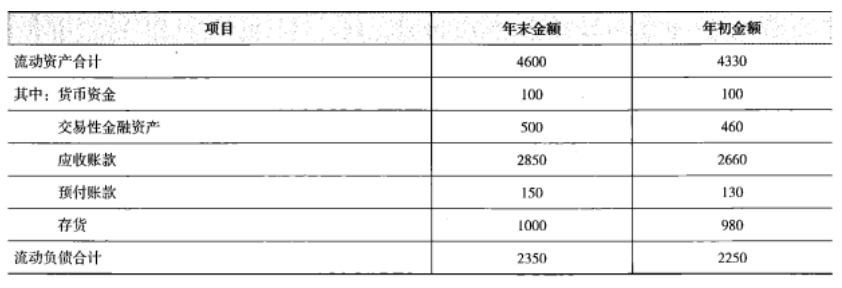

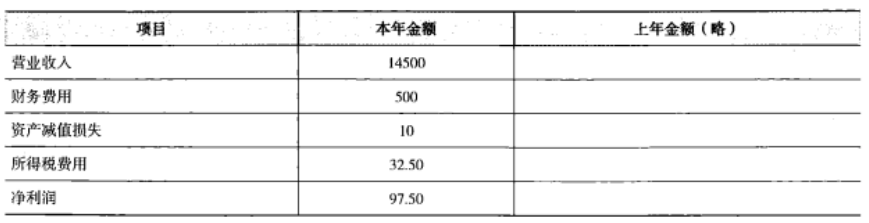

1. 甲公司是一个材料供应商,拟与乙公司建立长期合作关系,为了确定对乙公司采用何种信用政策,需要分析乙公司的偿债能力和营运能力。为此,甲公司收集了乙公司2013年度的财务报表,相关的财务报表数据以及财务报表附注中披 露的信息如下:(1)资产负债表项目(单位:万元)

(2)利润表项目(单位:万元)

(2)利润表项目(单位:万元)

(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月份是经营淡季。(4)乙公司按照应收账款余额的5%计提坏账准备,2013年年初坏账准备余额140万元,2013年年末坏账准备余额150万元。最近几年乙公司的应收账款回收情况不好,截至2013年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账款的增长,乙公司在2013年收紧了信用政策,减少了赊销客户的比例。(5)乙公司2013年资本化利息支出100万元,计入在建工程。(6)计算财务比率时,涉及到的资产负债表数据均使用其年初和年末的平均数。

要求:

(1)计算乙公司2013年的速动比率;评价乙公司的短期偿债能力时,需要考虑哪些因素?具体分析这些因素对乙公司短期偿债能力的影响。

(2)计算乙公司2013年的利息保障倍数;分析并评价乙公司的长期偿债能力。

(3)计算乙公司2013年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素?具体分析这些因素对乙公司应收账款变现速度的影响。

(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月份是经营淡季。(4)乙公司按照应收账款余额的5%计提坏账准备,2013年年初坏账准备余额140万元,2013年年末坏账准备余额150万元。最近几年乙公司的应收账款回收情况不好,截至2013年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账款的增长,乙公司在2013年收紧了信用政策,减少了赊销客户的比例。(5)乙公司2013年资本化利息支出100万元,计入在建工程。(6)计算财务比率时,涉及到的资产负债表数据均使用其年初和年末的平均数。

要求:

(1)计算乙公司2013年的速动比率;评价乙公司的短期偿债能力时,需要考虑哪些因素?具体分析这些因素对乙公司短期偿债能力的影响。

(2)计算乙公司2013年的利息保障倍数;分析并评价乙公司的长期偿债能力。

(3)计算乙公司2013年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素?具体分析这些因素对乙公司应收账款变现速度的影响。

相关试卷

-

2024年资产评估师每日一练《资产评估相关知识》7月24日612人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月25日447人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月26日691人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月27日431人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月28日995人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月29日1803人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月30日1884人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月31日704人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月1日1668人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月2日816人做过

相关题库