2023年资产评估师每日一练《资产评估实务(二)》5月21日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1187

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估实务(二)》5月21日专为备考2023年资产评估实务(二)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 某企业的投资总额为2000万元,其中长期负债与权益资本比例为5∶5,借债利息率为6%,经测定,社会无风险报酬率为5%,该企业的风险报酬率为3%,所得税率为25%,采用加权平均资本成本模型计算的折现率应为( )

A7.00%

B6.25%

C6.01%

D5.00%

-

2. 某发明专利权已使用了4年,尚可使用2年。目前该专利权的贬值率为( )

A66.7%

B50.0%

C33.3%

D25.0%

-

3.

-

4. 老张为纪念自己与妻子的感情,在妻子70岁生日前著作并出版了一本回忆录。回忆录的著作完成日期为2010年8月16日,出版日期为2010年11月22日。后来,老张的妻子不幸于2016年11月27日因病去世,老张悲痛欲绝一病不起,也于2016年12月28日离世。那么老张当时所出版的回忆录的著作财产权及其他权利的法律保护期限截止到( )。

A2066年12月28日

B2060年12月31日

C2066年12月31日

D2060年11月22日

-

1. 知识产权通常包括()。

A专利权

B商誉

C商标权

D著作权

E商业秘密

-

2. 无形资产清查核实是无性资产评估的重要环节,下列选择属于专利清查核实方法的是()。

A现场勘查

B函证

C访谈

D查验财务资料

E专利许可合同

-

3. 股权自由现金流量可理解为股东可自由支配的现金流量,是在扣除经营费用、偿还债务资本对应的本息支付和为保持预定现金流量増长所需的全部资本性支出后的现金流量。下列关于股权自由现金流模型说法正确的是()。

A折旧和摊销属于非现金费用,在计提时并不会产生现金流出,在计算股权自由现金流量过程中,需要在净利润基础上,加计折旧和摊销金额

B资本性支出是企业用于购建固定资产的支出金额,资本性支出用于维持企业的生产以弥补固定资产的损耗

C经营营运资金增加额是指当期经营营运资金减去上期经营营运资金的余额

D债务资本是企业向债务资本投资者筹集的资金,通常包括短期借款、长期借款、应付债券等需要支付债务利息的项目,债务-资本也称为付息债务或付息负债

E股权现金流=实体现金流-债务现金流

-

4. 企业是人类社会发展到一定阶段的产物,作为一类特殊的资产——企业,其特点包括()。

A盈利性

B持续经营性

C整体性

D可比性

E权益可分性

-

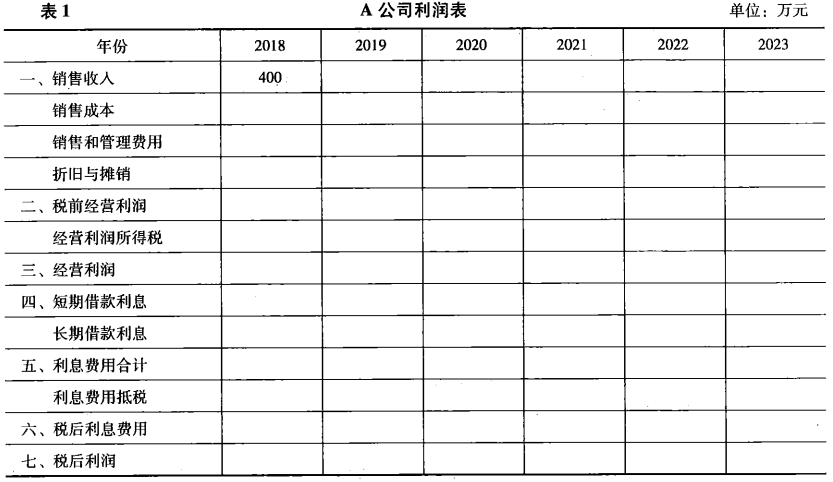

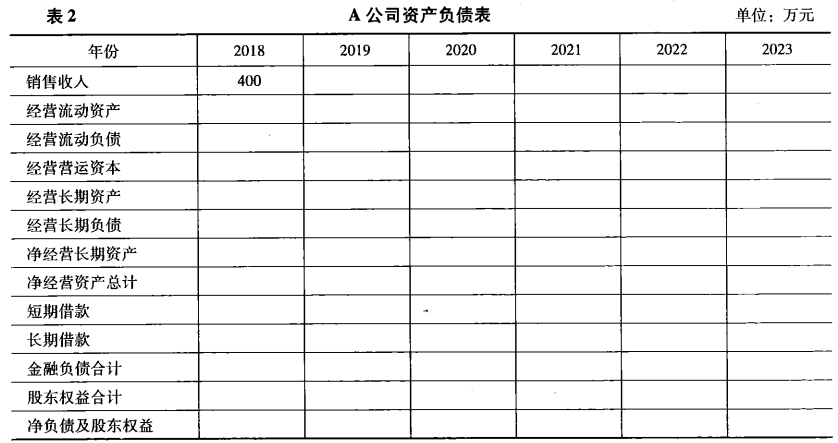

1. 现需要对某公司的股权价值进行评估,以2018年作为基期,合同规定该公司经营期为5年,5年后将无偿捐献给慈善机构。已知该公司2018年的销售收入等指标如表1、表2所示。假设该公司5年的销售增长率为12%、10%、8%、6%和5%,销售成本为销售收入的72. 8%,销售、管理费用为销售收入的8%,折旧与摊销为销售收入的8%,短期债务利率为6%,长期债务利率为7%,平均所得税率为30%,经营流动资产为销售收入的40%,经营流动负债为销售收入的10%,经营长期资产为销售收入的50%,没有经营长期负债,短期借款占投入资本的20%,长期借款占投入资本的10%。假设该公司未来5年没有扩建和改造的计划,股东要求的投资回报率为12%。评估基准日为2018年12月31日,所有的现金流均发生在年末

(1)填写完成表格的空白处。(2)计算该公司股权现金流。(3)计算公司股权价值。

(1)填写完成表格的空白处。(2)计算该公司股权现金流。(3)计算公司股权价值。

-

2. 甲公司进行资产重组,委托资产评估机构对企业股东全部权益价值进行评估。评估基准日为2016年12月31日。评估人员经调查分析,得到以下相关信息:(1)甲公司经过审计后的有形资产账面价值为920万元,评估值为1000万元,负债为400万元。

(2)企业原账面无形资产仅有土地使用权一项,经审计后的账面价值为100万元。评估人员采用市场法评估后的市场价值为300万元。

(3)甲公司刚开发完成一套产品质量控制系统应用软件,在同行业中居领先地位,已经通过专家鉴定并投入生产使用。该软件投入使用后将有利于提高产品质量,增强企业竞争力,目前市场上尚未出现同类型软件。该套软件的实际开发成本为50万元,维护成本很低,目前如果重新开发此软件所需的开发成本基本保持不变。

(4)甲公司长期以来具有良好的社会形象,产品在同行业中具有较强的竞争力。评估基准日后未来5年的企业净现金流量分别为100万元、130万元、120万元、140万元和145万元;从第6年起,企业净现金流量将保持在前5年各年净现金流量计算的年金水平上。

(5)评估人员通过对资本市场的深人调查分析,初步测算证券市场平均期望报酬率为12%,被评估企业所在行业对于风险分散的市场投资组合的系统风险水平β值为0.7,无风险报酬率为4%。由于该企业特定风险调整系数a为所在行业系统风险水平的1.08倍。

(6)企业所得税税率为25%,甲公司能够持续经营。要求:折现率取整数,其他计算小数点后保留两位。

1)根据所给条件,分别用资产基础法和收益法评估甲公司股东全部权益价值。

2)对上述两种评估方法所的评估结果进行比较,分析其差异可能存在的原因。

3)如果评估机构最终以上述两种评估方法所得结果的算术平均数作为评估结论,你认为是否妥当?应如何处理??

4)给出甲公司股东全部权益价值的最终评估结果,并简单说明原因。

相关试卷

-

2023年资产评估师每日一练《资产评估实务(二)》2月1日278人做过

-

2023年资产评估师每日一练《资产评估实务(二)》2月2日1780人做过

-

2023年资产评估师每日一练《资产评估实务(二)》2月3日664人做过

-

2023年资产评估师每日一练《资产评估实务(二)》2月4日1697人做过

-

2023年资产评估师每日一练《资产评估实务(二)》2月5日1834人做过

-

2023年资产评估师每日一练《资产评估实务(二)》2月6日1949人做过

-

2023年资产评估师每日一练《资产评估实务(二)》2月7日254人做过

-

2023年资产评估师每日一练《资产评估实务(二)》2月8日1902人做过

-

2023年资产评估师每日一练《资产评估实务(二)》2月9日531人做过

-

2023年资产评估师每日一练《资产评估实务(二)》2月10日1999人做过

相关题库