某服装厂(增值税一般纳税人)将服装1000件用于对外投资,已知每件衣服的对外不含税售价为1000元,成本为800元。该企业未提取存货跌价准备。其会计处理为:借:长期股权投资—其他股权投资800000贷:库存商品800000关于该业务的会计处理的说法,正确的是()。

A. 造成少计提增值税销项税额104000元

B.  C. 该服务厂改变衣服的用途但未改变所有权属,因此作为内部处置资产,不视同销售确认收入,不计算缴纳企业所得税

D. 应借记“营业外支出”1130000元

C. 该服务厂改变衣服的用途但未改变所有权属,因此作为内部处置资产,不视同销售确认收入,不计算缴纳企业所得税

D. 应借记“营业外支出”1130000元

查看答案

相关试题

换一换

甲服装厂为增值税一般纳税人,2019 年 10 月将 100 件自产服装发给职工作为福利。该批服装成本 904 元/件,甲服装厂同类服装含增值税单价 1 356 元/件。已知,增值税税率为 13%,计算甲服装厂当月该笔业务增值税销项税额的下列算式中,正确的是()

A.100×1356×13%=17628(元) B.100×1356÷(1+13%)×13%=15600(元) C.100×904×13%=11752(元) D.100×904÷(1+13%)×13%=10400(元)

答案

甲服装厂为增值税一般纳税人, 2019 年 10 月将 100 件自产服装发给职工作为福利。该批服装成本 904 元 / 件,甲服装厂同类服装含增值税单价 1356 元 / 件。已知增值税税率为 13% 。计算甲服装厂当月该笔业务增值税销项税额的下列算式中,正确的是 ( ) 。

A.100×1356×13% B.100×1356÷(1+13%)×13% C.100×904×13% D.100×904÷(1+13%)×13%

答案

(2020年真题)甲服装厂为增值税一般纳税人, 2019 年 10 月将 100 件自产服装发给职工作为福利。该批服装成本 904 元 / 件,甲服装厂同类服装含增值税单价 1356 元 / 件。已知增值税税率为 13% 。计算甲服装厂当月该笔业务增值税销项税额的下列算式中,正确的是 ( ) 。

A.100×1356×13% B.100×1356÷(1+13%)×13% C.100×904×13% D.100×904÷(1+13%)×13%

答案

甲服装厂为增值税一般纳税人,2020年10月将100件自产服装发给职工作为福利。该批服装成本904元/件,甲服装厂同类服装含增值税单价1356元/件。已知,增值税税率为13%。根据增值税法律制度的规定,计算甲服装厂当月该笔业务增值税销项税额的下列算式中,正确的是( )。

A.100×1356×13%=17628(元) B.100×1356÷(1+13%)×13%=15600(元) C.100×904×13%=11752(元) D.100×904÷(1+13%)×13%=10400(元)

答案

甲服装厂为增值税一般纳税人, 2019年5月销售给乙企业300套服装, 不含税价

答案

某商场(增值税一般纳税人)与服装厂达成协议,按销售额挂钩进行平销返利。3月商场销售服装取得零售额100000元,平价与服装厂(增值税一般纳税人)结算,取得增值税专用发票,并按协议约定收取服装厂零售额20%的返还收入20000元,则下列说法中,正确的是( )。

A.该商场当期可以抵扣的进项税额为9203.54元,销项税额为11504.42元 B.该商场当期可以抵扣的进项税额为11504.42元,销项税额为13805.31元 C.该商场当期可以抵扣的进项税额为9203.54元,销项税额为13805.31元 D.该商场当期可以抵扣的进项税额为11504.42元,销项税额为11504.42元

答案

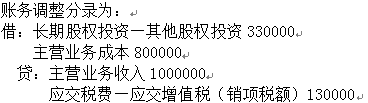

某服装厂(增值税一般纳税人)将服装1000件用于对外投资,已知每件衣服的对外不含税售价为1000元,成本为800元。该企业未提取存货跌价准备。其会计处理为:借:长期股权投资-其他股权投资800000贷:库存商品800000关于该业务的会计处理的说法,正确的是( )。

A.造成少计提增值税销项税额104000元 B.账务调整分录为:借:长期股权投资-其他股权投资330000主营业务成本800000贷:主营业务收入1000000应交税费-应交增值税(销项税额)130000 C.该服务厂改变衣服的用途但未改变所有权属,因此作为内部处置资产,不视同销售确认收入,不计算缴纳企业所得税 D.应借记“营业外支出”1130000

答案

某服装厂(增值税一般纳税人)将服装1000件用于对外投资,已知每件衣服的对外不含税售价为1000元,成本为800元。该企业未提取存货跌价准备。其会计处理为:借:长期股权投资—其他股权投资800000贷:库存商品800000关于该业务的会计处理的说法,正确的是()。

A.造成少计提增值税销项税额104000元 B. C.该服务厂改变衣服的用途但未改变所有权属,因此作为内部处置资产,不视同销售确认收入,不计算缴纳企业所得税 D.应借记“营业外支出”1130000元

C.该服务厂改变衣服的用途但未改变所有权属,因此作为内部处置资产,不视同销售确认收入,不计算缴纳企业所得税 D.应借记“营业外支出”1130000元 答案

某服装厂(增值税一般纳税人)将200件自产服装直接捐赠给本市某小学,已知每件衣服的成本为300元,每件衣服不含税售价为500元。其正确的财务处理为( )。

A.借:营业外支出60000贷:库存商品60000 B.借:库存商品60000贷:营业外支出60000 C.借:营业外支出73000贷:库存商品60000应交税费——应交增值税(销项税额)13000 D.借:库存商品100000贷:营业外支出100000

答案

某服装厂(增值税一般纳税人)将200件自产服装直接捐赠给本市某小学,已知每件衣服的成本为300元,每件衣服不含税售价为500元。其正确的财务处理为( )。

A.借:营业外支出 60 000 贷:库存商品 60 000 B.借:库存商品 60 000 贷:营业外支出 60 000 C.借:营业外支出 73 000 贷:库存商品 60 000 应交税费——应交增值税(销项税额) 13 000 D.借:库存商品 100 000 贷:营业外支出 100 000

答案

热门试题

甲服装厂为增值税一般纳税人,2019年10月销售1000 套新款服装,市价为每套200元(不含增值税),将该款服装300套用于职工福利。已知该款服装成本为每套140元,增值税税率为13%,成本

利润率为10%。根据增值税法律制度的规定,甲服装厂当月增值税销项税额的下列计算中,正确的是( )。

甲服装厂为增值税一般纳税人,2018年10月销售1000套新款服装,市价为每套200元(不含增值税),将该款服装300套用于职工福利。已知该款服装成本为每套140元,增值税税率为16%,成本利润率为10%。根据增值税法律制度的规定,甲服装厂当月增值税销项税额的下列算式中,正确的是()

甲服装厂为增值税一般纳税人。2018年3月,销售服装1000套,不含税市场价格为200元/套,300套用于职工福利,成本为140元/套,成本利润率为10%。根据增值税法律制度的规定,甲服装厂当月增值税销项税额为()元

甲服装厂为增值税一般纳税人。2019年6月,销售服装1000套,不含税市场价格为200元/套,300套用于职工福利,成本为140元/套,成本利润率为10%,根据增值税法律制度的规定,甲服装厂当月增值税销项税额为( )元。

(2018年)甲服装厂为增值税一般纳税人。2018年3月,销售服装1000套,不含税市场价格为200元/套,300套用于职工福利,成本为140元/套,成本利润率为10%。根据增值税法律制度的规定,甲服装厂当月增值税销项税额为()元。

某服装厂(增值税一般纳税人)将服装1000件用于对外投资,已知每件衣服的对外不含税售价为1000元,成本为800元。该企业未提取存货跌价准备。其会计处理为:借:长期股权投资—其他股权投资 800000 贷:库存商品 800000关于该业务的会计处理的说法,正确的是( )。

某服装厂为增值税小规模纳税人,2017年7月销售自己使用过的固定资产,取得含税销售额140000元,该服装厂上述业务应缴纳的增值税税额为( )元。

某服装厂为增值税小规模纳税人,2017年7月销售自己使用过的固定资产,取得含税销售额140000元,该服装厂上述业务应缴纳的增值税税额为()元

某服装厂为增值税一般纳税人,2014年10月2日销售给客户400套西服,每套不含税价格300元。经检验,部分西服存在瑕疵,该服装厂应客户的要求给予其15%的销售折让,已开具增值税专用发票。则该服装厂此项业务应当缴纳的增值税销项税额为 ( )

某服装厂(增值税一般纳税人)将自产服装100件直接捐赠给贫困山区,已知每件衣服的成本为500元,每件衣服不含税售价为800元。其正确的会计分录为()

某服装厂(增值税一般纳税人)将自产服装100件直接捐赠给贫困山区,已知每件衣服的成本为500元,每件衣服不含税售价为800元。其正确的会计分录为()。

某服装厂为增值税一般纳税人,2014年2月销售给甲企业400套服装,不含税价格为600元/套。由于甲企业购买数量较多,该服装厂给予甲企业8折的优惠,并按原价开具了增值税专用发票,折扣额在同一张发票的“备注”栏注明,该服装厂当月的销项税额为()元

某商场(增值税一般纳税人)与服装厂达成协议,按销售额挂钩进行平销返利。3月商场销售服装取得零售额100000元,平价与服装厂(增值税一般纳税人)结算,取得增值税专用发票,并按协议约定收取服装厂零售额20%的返还收入20000元;当月该商场允许某电压力锅厂进店销售电压力锅新产品,一次收取进店费30000元,则下列说法中,正确的是( )。

某商场(增值税一般纳税人)与服装厂达成协议,按销售额挂钩进行平销返利。2012年3月商场销售服装取得零售额100000元,平价与服装厂(增值税一般纳税人)结算,取得增值税专用发票,并按协议约定收取服装厂零售额20%的返还收入20000元;当月该商场允许某电压力锅厂进店销售电压力锅新产品,一次收取进店费30000元,则下列说法中,正确的是( )。

某商场(增值税一般纳税人)与服装厂达成协议,按销售额挂钩进行平销返利。5月商场销售服装取得零售额100000元,商场与服装厂(增值税一般纳税人)结算,取得增值税专用发票,并按协议约定收取服装厂零售额20%的返还收入20000元;当月该商场允许某电压力锅厂进店销售电压力锅新产品,一次收取进店费30000元,则下列说法中,正确的是( )。

某商场(增值税一般纳税人)与服装厂达成协议,按销售额挂钩进行平销返利。2013年3月商场销售服装取得零售额100000元,平价与服装厂(增值税一般纳税人)结算,取得增值税专用发票,并按协议约定收取服装厂零售额20%的返还收入20000元;当月该商场允许某电压力锅厂进店销售电压力锅新产品,一次收取进店费30000元,则下列说法中,正确的是()。

某服装厂为增值税一般纳税人。2020年12月,销售服装开具增值税专用发票,取得含税销售额200万元;开具增值税普通发票,取得含税销售额120万元。将当月外购的布料专用于集体福利,该布料购进价20万元,同类布料不含税销售价为30万元。该服装厂当月增值税应纳税额为( )万元。

甲服装厂为增值税一般纳税人, 2020年 6月销售服装取得不含税价款 70000元,另收取优质费 11300元。则计算甲服装厂当月该笔销售业务销项税额的算式中正确的是()

某服装厂为增值税一般纳税人。2019年9月,销售服装开具增值税专用发票,取得含税销售额226万元;销售服装开具增值税普通发票,取得含税销售额113 万元。将外购的布料用于集体福利,该布料购进价20万元,同类布料不含税销售价为30万元。已知,增值税税率为13%,有关该服装厂当月增值税销项税额的下列算式中,正确的是( )。

某服装厂为增值税一般纳税人。2019年9月,销售服装开具增值税专用发票,取得含税销售额226万元;销售服装开具增值税普通发票,取得含税销售额113 万元。将外购的布料用于集体福利,该布料购进价20万元,同类布料不含税销售价为30万元。已知,增值税税率为13%,有关该服装厂当月增值税销项税额的下列算式中,正确的是()

使用微信扫一扫登录

使用微信扫一扫登录