甲厂为增值税一般纳税人,2019年4月委托乙企业加工一批焰火。甲厂提供的主要材料成本为30万元,乙企业收取不含税加工费5万元,乙企业代垫不含税辅料费2万元。当月加工完毕后甲厂收回,乙企业无同类焰火市场销售价格。已知焰火的消费税税率为15%。则乙企业应代收代缴的消费税为()万元。

A. 5.25

B. 5.55

C. 6.18

D. 6.53

查看答案

相关试题

换一换

甲企业为增值税一般纳税人,委托乙企业加工一批应交消费税的

A.60000 B.65700 C.64000 D.0.617

答案

甲服装厂为增值税一般纳税人, 2019年5月销售给乙企业300套服装, 不含税价

答案

甲企业与乙企业均为增值税一般纳税人,2019年7月甲企业用自产的不含税市场价为5000元的

A.甲企业换出的A产品应视同销售计算销项税额,换入的B产品可以抵扣进项税额 B.乙企业换出的B产品应视同销售计算销项税额,换入的A产品可以抵扣进项税额 C.甲企业和乙企业均不缴纳增值税 D.甲企业应缴纳增值税为0,乙企业应缴纳增值税650元 E.甲企业应缴纳增值税650元,乙企业应纳增值税为0

答案

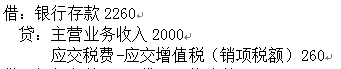

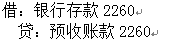

甲企业为增值税一般纳税人,适用增值税税率为13%,2019年6月收取乙企业的预付货款2260元,甲企业应做的正确账务处理为()

A.借:银行存款 2260贷:主营业务收入 2000应交税费-应交增值税(销项税额) 260 B.借:银行存款 2260贷:预收账款 2260 C.借:银行存款2260贷:预收账款 2000应交税费-应交增值税(销项税额) 260 D.借:银行存款2260贷:其他应付款-预付款 2260

答案

甲企业为增值税一般纳税人,适用增值税税率为13%。2019年5月收取乙企业的预付货款23400元,甲企业应做的正确账务处理为( )。

A.借:银行存款23400 B.贷:主营业务收入20000 C.应交税费一应交增值税(销项税额)3400 D.借:银行存款23400 E.贷:预收账款23400 F.借:银行存款23400 G.贷:预收账款20000

答案

甲企业为增值税一般纳税人,适用增值税税率为13%。2019年5月收取乙企业的预付货款23400元,甲企业应做的正确账务处理为( )。

A.借:银行存款 23400 贷:主营业务收入 20000 应交税费——应交增值税(销项税额) 3400 B.借:银行存款 23400 贷:预收账款 23400 C.借:银行存款 23400 贷:预收账款 20000 应交税费——应交增值税(销项税额) 3400 D.借:银行存款 23400 贷:其他应付款——预付款 23400

答案

甲企业为增值税一般纳税人,适用增值税税率为13%。2019年5月收取乙企业的预付货款23400元,甲企业应做的正确账务处理为()。

A.借:银行存款贷:主营业务收入应交税费——应交增值税(销项税额)3400 B.借:银行存款贷:预收账款23400 C.借:银行存款贷:预收账款应交税费——应交增值税(销项税额)3400 D.借:银行存款贷:其他应付款——预付款23400

答案

甲企业为增值税一般纳税人,适用增值税税率13%,2019年6月收取乙企业的预付货款22600元。本月甲企业应做的正确账务处理为( )。

A. B.

B. C.

C. D.

D.

B. C. D. 答案

甲企业为增值税一般纳税人,适用增值税税率为13%。2019年5月收取乙企业的预付货款23400元,甲企业应做的正确账务处理为( )。

A. B.

B. C.

C. D.

D.

B. C. D. 答案

甲企业为增值税一般纳税人,适用增值税税率为13%,2019年6月收取乙企业的预付货款2260元,甲企业应做的正确账务处理为()。

A. B.

B. C.

C. D.

D.

B. C. D. 答案

热门试题

甲企业为增值税一般纳税人,2019年5月销售旧货取得含税销售额51500元,甲企业当月应纳增值税为( )元。

甲厂为增值税一般纳税人,2019年4月委托乙企业加工一批焰火。甲厂提供的主要材料成本为30万元,乙企业收取不含税加工费5万元,乙企业代垫不含税辅料费2万元。当月加工完毕后甲厂收回,乙企业无同类焰火市场销售价格。已知焰火的消费税税率为15%。则乙企业应代收代缴的消费税为()万元。

甲公司为增值税一般纳税人,2019年5月1日向乙公司(为增值税一般纳税人)销售一批产品,价款为1,500,000元,尚未收到,已办妥委托手续,适用的增值税税率为13%。该企业应确认的应收账款为()元

位于市区的甲企业(增值税一般纳税人)2020 年 4 月从农民手中收购一批原木,收购凭证上注明价款 30000 元,将其运到位于县城的乙企业(增值税一般纳税人)委托加工成实木地板,支付运输公司(增值税一般纳税人) 不含税运费 2000 元,取得增值税专用发票,乙企业当月加工完毕并交货,向甲企业收取不含税加工费 18000 元。 已知乙企业无同类实木地板的销售价格,实木地板的消费税税率为 5%,则甲企业当月应被代收代缴的城建税为 ( )元。

增值税一般纳税人将委托加工的货物无偿赠送他人,不征收增值税。()

自2019年4月1日起,一般纳税人增值税的适用税率为6%、9%、%

增值税一般纳税人销售的下列货物中,自2019年4月1日起,适用9%增值税税率的是()

甲家电生产企业(增值税一般纳税人)2019年6月向乙商场销售一批家电,货物发出时由甲企业代乙商场向承运方丙运输公司(增值税一般纳税人)支付含税运费10900元,丙公司开具的增值税专用发票抬头为乙商场,甲企业将此发票转交给了乙商场。下列关于甲家电企业支付代垫运费的账务处理,正确的是( )。

甲企业为增值税一般纳税人,适用增值税税率为13%。2019年6月向乙企业销售一批边角材料,收取对方的预付货款22600元,甲企业应做的正确账务处理为()。

某县甲化妆品厂(增值税一般纳税人)2019年7月接受位于市区的乙化妆品厂(增值税一般纳税人)委托生产一批化妆品,乙厂提供原料的不含税价为30万元,甲厂收取不含税加工费2万元,当月该批化妆品加工完成并全部收回。关于上述业务的税务处理,下列说法中正确的有()。(化妆品成本利润率5%,消费税税率30%)

甲企业为增值税一般纳税人,适用增值税税率为17%,2011年6月收取乙企业的预付货款23400元,甲企业应做的正确账务处理为()。

甲企业为增值税一般纳税人,适用增值税税率为17%,2011年6月收取乙企业的预付货款23400元,此时甲企业应做的正确账务处理为()。

甲企业为增值税一般纳税人,适用增值税税率为17%。2011年6月收取乙企业的预付货款23400元,甲企业应做的正确账务处理为()。

甲企业为增值税一般纳税人,适用增值税税率为17%,2016年6月收取乙企业的预付货款23400元,甲企业应做的正确账务处理为()

甲企业为增值税一般纳税人,适用增值税税率为17%。2012年6月收取乙企业的预付货款23400元,甲企业应做的正确账务处理为()。

甲企业为增值税一般纳税人,适用增值税税率为 17%。 2011年6 月收取乙企业的预付货款 23400 元,甲企业应做的正确账务处理为 () 。

甲企业为增值税一般纳税人,适用增值税税率为17%。2012年6月收取乙企业的预付货款23400元,甲企业应做的正确账务处理为()

2019年4月以后对于增值税一般纳税人,下列业务可以抵扣进项税额的有( )。

甲公司为增值税一般纳税人,2019年4月10日接受乙企业(非关联方)捐赠生产用设备一套,收到的增值税专用发票上注明价款100000元、增值税税额为13000元,则甲公司会计处理为( )。

甲企业(增值税一般纳税人)从乙企业(增值税一般纳税人)购买货物并取得增值税专用发票,发现发票上注明的销售方与乙企业的真实名称不符,则下列说法正确的有()

使用微信扫一扫登录

使用微信扫一扫登录