甲家电企业(简称甲企业)为增值税一般纳税人。2019年6月,甲企业按八折优惠价格销售一批商品,该批商品折扣前的价格为45.2万元(含增值税,适用税率13%)。甲企业销售该批商品应确认的企业所得税应税收入为( )万元。

A. 40

B. 32

C. 36.16

D. 45.2

查看答案

相关试题

换一换

甲家电生产企业(增值税一般纳税人)2019年6月向乙商场销售一批家电,货物发出时由甲企业代乙商场向承运方丙运输公司(增值税一般纳税人)支付含税运费10900元,丙公司开具的增值税专用发票抬头为乙商场,甲企业将此发票转交给了乙商场。下列关于甲家电企业支付代垫运费的账务处理,正确的是( )。

A.借:应收账款——乙商场 10900 贷:其他业务收入 10000 应交税费——应交增值税(销项税额) 900 B.借:其他应收款——乙商场 10000 应交税费——应交增值税(进项税额) 900 贷:银行存款 10900 C.借:其他应收款——乙商场 10900 贷:银行存款 10900 D.借:其他应收款——乙商场 10000 贷:银行存款 10000

答案

甲家电生产企业(增值税一般纳税人)2020年6月向乙商场销售一批家电,货物发出时由甲企业代乙商场向承运方丙运输公司(增值税一般纳税人)支付含税运费10900元,丙公司开具的增值税专用发票抬头为乙商场,甲企业将此发票转交给了乙商场。下列关于甲家电企业支付代垫运费的账务处理,正确的是()

A.借:应收账款——乙商场 10900 B.借:其他应收款——乙商场 10000 C.借:其他应收款——乙商场 10900 D.借:其他应收款——乙商场 10000

答案

甲家电生产企业(增值税一般纳税人)2020年6月向乙商场销售一批家电,货物发出时由甲企业代乙商场向承运方丙运输公司(增值税一般纳税人)支付含税运费10900元,丙公司开具的增值税专用发票抬头为乙商场,甲企业将此发票转交给了乙商场。下列关于甲家电企业支付代垫运费的账务处理,正确的是()。

A.借:应收账款——乙商场10900贷:其他业务收入10000应交税费——应交增值税(销项税额)900 B.借:其他应收款——乙商场10000应交税费——应交增值税(进项税额)900贷:银行存款10900 C.借:其他应收款——乙商场10900贷:银行存款10900 D.借:其他应收款——乙商场10000贷:银行存款10000

答案

甲家电企业(简称甲企业)为增值税一般纳税人。2019年6月,甲企业按八折优惠价格销售一批商品,该批商品折扣前的价格为45.2万元(含增值税,适用税率13%)。甲企业销售该批商品应确认的企业所得税应税收入为()万元

A.40 B.32 C.36.16

答案

甲家电企业(简称甲企业)为增值税一般纳税人。2019年6月,甲企业按八折优惠价格销售一批商品,该批商品折扣前的价格为45.2万元(含增值税,适用税率13%)。甲企业销售该批商品应确认的企业所得税应税收入为( )万元。

A.40 B.32 C.36.16 D.45.2

答案

甲家电企业(简称“甲企业”)为增值税一般纳税人。2019年10月,甲企业按八折优惠价格销售一批商品,该批商品折扣前的价格为45.2万元(含增值税)。甲企业销售该批商品应确认的企业所得税应税收入为( )万元。

A.40 B.32 C.36.16 D.45.2

答案

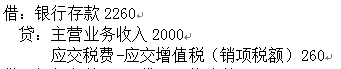

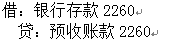

甲企业为增值税一般纳税人,适用增值税税率为13%,2019年6月收取乙企业的预付货款2260元,甲企业应做的正确账务处理为()

A.借:银行存款 2260贷:主营业务收入 2000应交税费-应交增值税(销项税额) 260 B.借:银行存款 2260贷:预收账款 2260 C.借:银行存款2260贷:预收账款 2000应交税费-应交增值税(销项税额) 260 D.借:银行存款2260贷:其他应付款-预付款 2260

答案

甲企业为增值税一般纳税人,适用增值税税率13%,2019年6月收取乙企业的预付货款22600元。本月甲企业应做的正确账务处理为( )。

A. B.

B. C.

C. D.

D.

B. C. D. 答案

甲企业为增值税一般纳税人,适用增值税税率为13%,2019年6月收取乙企业的预付货款2260元,甲企业应做的正确账务处理为()。

A. B.

B. C.

C. D.

D.

B. C. D. 答案

(2018年)甲家电企业(简称甲企业)为增值税一般纳税人。2019年8月,甲企业按八折优惠价格销售一批商品,该批商品折扣前的价格为45.2万元(含增值税,适用税率13%)。甲企业销售该批商品应确认的企业所得税应税收入为( )万元。

A.40 B.32 C.36.16 D.45.2

答案

热门试题

甲企业为增值税一般纳税人,2019年5月销售旧货取得含税销售额51500元,甲企业当月应纳增值税为( )元。

甲家电企业(简称甲企业)为增值税一般纳税人。2019年8月,甲企业按八折优惠价格销售一批商品,该批商品折扣前的价格为45.2万元(含增值税,适用税率13%)。甲企业销售该批商品应确认的企业所得税应税收入为()万元

甲企业与乙企业均为增值税一般纳税人,2019年7月甲企业用自产的不含税市场价为5000元的

甲企业为增值税一般纳税人,适用增值税税率为13%。2019年5月收取乙企业的预付货款23400元,甲企业应做的正确账务处理为( )。

甲企业为增值税一般纳税人,适用增值税税率为13%。2019年5月收取乙企业的预付货款23400元,甲企业应做的正确账务处理为( )。

甲企业为增值税一般纳税人,适用增值税税率为13%。2019年5月收取乙企业的预付货款23400元,甲企业应做的正确账务处理为()。

甲企业为增值税一般纳税人,适用增值税税率为13%。2019年5月收取乙企业的预付货款23400元,甲企业应做的正确账务处理为( )。

甲家电销售企业(以下简称“甲企业”)为增值税一般纳税人。2019年10月,甲企业采用“以旧换新”方式销售25台T型号电视机,已知该型号电视机正常市场售价为每台5650元(含增值税),旧电视机每台作价452元(不含增值税)。甲企业上述业务的增值税销项税额为( )元。

甲家电企业(简称甲企业)为增值税一般纳税人。2018年11月,甲企业按八折优惠价格销售一批商品,该批商品折扣前的价格为464万元(含增值税,适用税率16%)。甲企业销售该批商品应确认的企业所得税应税收入为( )万元。

甲企业为增值税一般纳税人,适用增值税税率为17%。2012年6月收取乙企业的预付货款23400元,甲企业应做的正确账务处理为()

甲企业为增值税一般纳税人,适用增值税税率为 17%。 2011年6 月收取乙企业的预付货款 23400 元,甲企业应做的正确账务处理为 () 。

甲企业为增值税一般纳税人,适用增值税税率为17%。2011年6月收取乙企业的预付货款23400元,甲企业应做的正确账务处理为()。

甲企业为增值税一般纳税人,适用增值税税率为17%,2016年6月收取乙企业的预付货款23400元,甲企业应做的正确账务处理为()

甲企业为增值税一般纳税人,适用增值税税率为17%。2012年6月收取乙企业的预付货款23400元,甲企业应做的正确账务处理为()。

甲企业为增值税一般纳税人,适用增值税税率为17%,2011年6月收取乙企业的预付货款23400元,此时甲企业应做的正确账务处理为()。

甲企业为增值税一般纳税人,适用增值税税率为17%,2011年6月收取乙企业的预付货款23400元,甲企业应做的正确账务处理为()。

甲企业为增值税一般纳税人,适用增值税税率为13%。2019年6月向乙企业销售一批边角材料,收取对方的预付货款22600元,甲企业应做的正确账务处理为()。

某生产企业为增值税一般纳税人,同时生产免税货物甲(以下简称货物甲)和应税货物乙元()

甲企业为增值税一般纳税人,2018 年5 月销售旧货取得含税销售额51500 元,甲企业当月应纳增值税为()元。

甲生产企业为增值税一般纳税人,适用增值税税率为13%,2019年6月甲企业向A企业销售货物,收到A企业支付的预付货款500万元,收到货款时的正确账务处理为( )。

使用微信扫一扫登录

使用微信扫一扫登录