甲公司2022年6月设立,位于A市城区,主营装饰服务和设计服务(包括平面设计、广告设计和创意策划),2022年7月登记为增值税一般纳税人,某税务师事务所为甲公司提供常年税务顾问服务。2023年8月,甲公司财务人员就以下交易事项,咨询有关税务处理问题。请逐一回答下列问题。需要计算的,保留小数点后两位,金额单位为元。

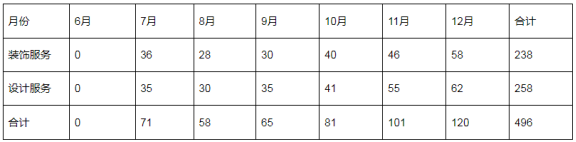

资料一:甲公司2022年度各月份装饰服务和设计服务销售额如下表所示(金额单位为万元):

资料二:甲公司2023年7月共发生两项装饰服务(开工和完工日期均在7月),一项在本市,实现销售额128000元(不含税);一项在邻省B市,实现销售额400000元(不含税)。上述款项均已收到。已知两项业务既非甲供工程、亦非清包工方式,甲公司也未将上述工程对外分包。7月份甲公司无其他应税行为。

资料三:甲公司2023年7月份取得增值税专用发票注明增值税额合计12860元(均已在增值税发票综合服务平台完成用途确认),其中包括一张为本公司工人在B市施工期间住宿费的增值税专用发票注明金额4000元、增值税额120元。另外7月份本公司员工往返A、B市的交通费支出,共有10张火车票(均注明本公司员工身份信息),票面金额合计1360元。要求:

资料二:甲公司2023年7月共发生两项装饰服务(开工和完工日期均在7月),一项在本市,实现销售额128000元(不含税);一项在邻省B市,实现销售额400000元(不含税)。上述款项均已收到。已知两项业务既非甲供工程、亦非清包工方式,甲公司也未将上述工程对外分包。7月份甲公司无其他应税行为。

资料三:甲公司2023年7月份取得增值税专用发票注明增值税额合计12860元(均已在增值税发票综合服务平台完成用途确认),其中包括一张为本公司工人在B市施工期间住宿费的增值税专用发票注明金额4000元、增值税额120元。另外7月份本公司员工往返A、B市的交通费支出,共有10张火车票(均注明本公司员工身份信息),票面金额合计1360元。要求:

资料二:甲公司2023年7月共发生两项装饰服务(开工和完工日期均在7月),一项在本市,实现销售额128000元(不含税);一项在邻省B市,实现销售额400000元(不含税)。上述款项均已收到。已知两项业务既非甲供工程、亦非清包工方式,甲公司也未将上述工程对外分包。7月份甲公司无其他应税行为。

资料三:甲公司2023年7月份取得增值税专用发票注明增值税额合计12860元(均已在增值税发票综合服务平台完成用途确认),其中包括一张为本公司工人在B市施工期间住宿费的增值税专用发票注明金额4000元、增值税额120元。另外7月份本公司员工往返A、B市的交通费支出,共有10张火车票(均注明本公司员工身份信息),票面金额合计1360元。要求:根据资料一,请问甲公司2022年度能否适用加计抵减10%的政策?判断的依据是什么?甲公司如果适用该政策,应向税务机关提供什么资料?最早可在何时提供该资料?

查看答案

相关试题

换一换

根据资料一,请问甲公司2022年度能否适用加计抵减10%的政策?判断的依据是什么?甲公司如果适用该政策,应向税务机关提供什么资料?最早可在何时提供该资料?

答案

甲公司2023年度能否继续适用加计抵减政策的判断依据是什么?

答案

根据资料1,甲公司2022年生活性服务业和生产、生活性服务业取得销售额占全部销售额的比例是多少?甲公司2023年度是否可以享受加计抵减进项税额政策?可以享受的比例是多少?

答案

根据资料2,甲公司在按规定享受免税待遇和加计抵减的情况下,2023年1月应缴纳的增值税额是多少?

答案

下列有关适用增值税加计抵减政策且有加计抵减额的纳税人加计抵减填报的表述,正确的是( )。

A.《增值税纳税申报表(主表)》第19栏“应纳税额”依据表内的“第11栏-第18栏”的公式填报 B.《增值税纳税申报表(主表)》第19栏“应纳税额”依据第11栏“销项税额”-《增值税纳税申报表附列资料(四)》“二、加计抵减情况”第5列“本期实际抵减额”计算结果填报 C.《增值税纳税申报表(主表)》第19栏“应纳税额”依据第11栏“销项税额”-第18栏“实际抵扣税额” +《增值税纳税申报表附列资料(四)》“二、加计抵减情况”第5列“本期实际抵减额”计算结果填报 D.《增值税纳税申报表(主表)》第19栏“应纳税额”依据第11栏“销项税额”-第18栏“实际抵扣税额”-《增值税纳税申报表附列资料(四)》“二、加计抵减情况”第5列“本期实际抵减额”计算结果填报

答案

甲公司为生产性服务业-般纳税人,适用加计抵减政策。2021年6月,甲公司增值税销项税额为160万元,可抵扣的进项税额为100万元。已知甲公司上期末无加计抵减额余额和留抵税额,甲公司当月应缴纳增值税税额为()。

A.45万元 B.60万元 C.40万元 D.50万元

答案

根据资料八,在2021年度发生研发支出,甲公司可以按照实际发生额加计扣除的比例是多少。甲公司享受加计扣除是否需要提请税务机关审核批准。

答案

根据资料三,请问本公司工人住宿费的进项税额是否可以抵扣?火车票的进项税额可以抵扣多少(请列式计算)?已知甲公司适用加计抵减政策,则甲公司7月份在A市实际应缴纳增值税额多少(请列式计算)?

答案

根据资料(1)——资料(6),编制甲公司2013年度与投资相关的会计分录。

答案

下列关于加计抵减政策的适用主体,不对的是()

A.6%税率的一般纳税人都适用加计抵减政策 B.2019年3月31日前设立的纳税人,自2018年4月至2019年3月期间的销售额(经营期不满12个月的,按照实际经营期的销售额)符合上述规定条件的,自2019年4月1日起适用加计抵减政策 C.2019年4月1日后设立的纳税人,自设立之日起3个月的销售额符合上述规定条件的,自登记为一般纳税人之日起适用加计抵减政策 D.提供邮政服务、电信服务、现代服务、生活服务等四项应税服务,并且取得的四项服务的销售额占全部销售额的比重超过50%的采用一般计税方法的纳税人,适用加计抵减政策

答案

热门试题

甲公司发生的与该计划相关的交易或事项如下:20×6年度,甲公司实际有1名管理人员离开,甲公司预计20×7年度及20×8年度还有2名管理人员离开。20×7年度,甲公司实际有1名管理人员离开,甲公司预计20×8年度还有1名管理人员离开。20×8年度,甲公司没有管理人员离开……其在等待期内应收根据上述资料,编制甲公司20×7年度及20×8年度与利润分配相关的会计分录。(2)根据上述资料,计算甲公司20×

纳税人出口货物劳务.发生跨境应税行为适用加计抵减政策,其对应的进项税额可以计提加计抵减额()

(2019年)下列服务中,属于适用增值税进项税额加计抵减政策的有( )。

下列关于加计抵减政策的适用主体,不正确的是()

甲公司是一家上市公司,2021年度实现净利润10000万元,分配现金股利3000万元;2022年度实现净利润12000万元。公司计划在2023年投资一个新项目,投资所需资金为8000万元。

要求:

(1)如果甲公司一直采用固定股利政策,计算2022年度的股利支付率。

(2)如果甲公司一直采用固定股利支付率政策,计算2022年度的股利支付率。

(3)如果甲公司采用的是剩余股利政策,其目标资本结构要求2023年新项目所需投资资金中债务资本占40%,权益资本占60%,计算2022年度的股利支付率。

(4)如果甲公司采用低正常股利加额外股利政策,低正常股利为2000万元,额外股利为2022年度净利润扣除低正常股利后余额的25%,计算2022年度的股利支付率。

从2019年10月1日起,下列服务中,属于适用增值税进项税额加计抵减15%政策的有()

根据上题中甲公司建造合同的资料,下列各项关于甲公司2011年度和2012年度利润表列示的表述中正确的有()

当期可抵减的加计抵减额为() 万元。

(2019年真题)下列服务中,属于适用增值税进项税额加计抵减政策的有( )。

根据资料(4),甲公司2019年度应提取盈余公积( )万元。

自2019年4月1日至2022年12月31日,对一般纳税人提供下列服务取得的销售额占全部销售额比重超过50%的,不适用增值税加计抵减政策的是( )。

下列服务属于适用增值税进项税额加计抵减政策的有( )。

下列服务属于适用增值税进项税额加计抵减政策的有()。

下列服务属于适用增值税进项税额加计抵减政策的有( )。

甲公司以提供生活服务为主,2021 年适用进项税额加计抵减政策。已知其 2 月销项税额 23.8 万元,简易计税应纳税额 3 万元,当期可以抵扣的进项税额为 20 万元,上期末加计抵减余额 1万元。则该公司 2 月应纳税额是( )万元。

根据资料(1)到(3),下列各项中,关于甲公司2017年度营业收入和营业成本表述正确的是()。

长江公司2021年度销售甲产品4万件,单价为1600元,单位变动成本为500元,固定成本总额为3000万元,长江公司预计2022年度销量下降5%,单位变动成本上升8%,其他条件不变,则2022年度利润比2021年度下降( )。

根据资料(1),计算甲公司2016年度合并财务报表中因购买乙公司50%股权应确认的投资收益。

根据期初资料,资料(1)至(3),下列各项中,2022年12月甲公司确认投资收益会计处理正确的是()。

下列服务中,属于适用增值税进项税额加计抵减政策的有()

使用微信扫一扫登录

使用微信扫一扫登录