2023年资产评估师每日一练《资产评估相关知识》8月20日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1792

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估相关知识》8月20日专为备考2023年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

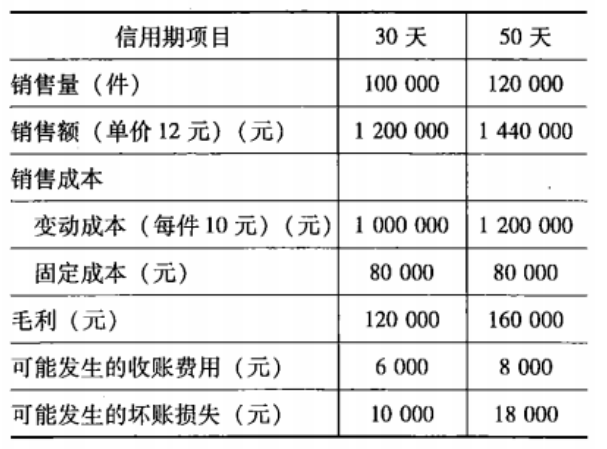

试卷预览

-

1. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

2. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

3. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

1. 依据企业会计准则的规定,下列有关收入和利得的表述中,正确的是()。

A收入源于日常活动,利得也可能源于日常活动

B收入会影响利润,利得也一定会影响利润

C收入源于日常活动,利得源于非日常活动

D收入会导致所有者权益的增加,利得不一定会导致所有者权益的增加

-

2. 下列公式中,不正确的是()。

A利润=边际贡献率×安全边际额

B安全边际率+边际贡献率=1

C安全边际率+保本点作业率=1

D边际贡献率=(固定成本+利润)/销售收入

-

3. 下列比率指标的不同类别中,销售净利率属于()。

A构成比率

B动态比率

C静态比率

D效率比率

-

1. 下列关于交易性金融资产的表述中,不正确的有()。

A取得交易性金融资产所发生的相关交易费用应当在发生时计入投资收益

B取得交易性金融资产所发生的相关交易费包括债券溢价、折价、融资费用

C资产负债表日交易性金融资产公允价值与账面余额的差额计入投资收益

D购买交易性金融资产时所付价款中包含的已到付息期尚未领取的债券利息不应计入交易性金融资产的入账价值

E出售交易性金融资产时应将其公允价值与账面余额之间的差额确认为投资收益

-

2. 甲公司2016年1月1日就某技术向美国专利局提出专利申请,()甲就同一项技术又向中国专利局申请专利的,可以享有优先权。

A2016年4月1日

B2016年9月1日

C2016年12月1日

D2017年1月1日

E2017年2月1日

-

3. 下列说法正确的是()。

A普通年金终值系数和偿债基金系数互为倒数

B复利终值系数和复利现值系数互为倒数

C普通年金终值系数和普通年金现值系数互为倒数

D普通年金现值系数和资本回收系数互为倒数

-

1. 某企业目前有1000万元的长期资本,均为普通股,股价为10元/股。现在企业希望再实现500万元的长期资本以满足扩大经营规模的需要。有两种筹资方案可供选择:一是通过10%的长期债券筹资;二是发行普通股股票。企业预计2018年的息税前利润为210万元,企业所得税税率为25%。在企业息税前利润为210万元时,计算两种方案的每股收益。

相关试卷

-

2023年资产评估师每日一练《资产评估相关知识》11月8日1834人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月9日154人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月10日1963人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月11日1511人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月12日800人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月13日1230人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月14日1633人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月15日829人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月16日541人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月17日429人做过

相关题库