2024年资产评估师每日一练《资产评估相关知识》8月26日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1689

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》8月26日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 有限合伙人可以将其在有限合伙企业中的财产份额出质,合伙协议另有约定的除外。()

A对

B错

-

2. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

3. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

1. 甲公司于2014年1月1日起计提折旧的管理用设备一台,价值84000元,预计使用寿命为8年,预计净残值为4000元,按直线法计提折旧。至2018年初,由于新技术的发展等原因,需要对原预计使用寿命和净残值作出修正,修正后该设备预计尚可使用年限为2年,预计净残值为2000元。所得税税率为25%。则2018年末该设备的账面价值为()。

A21000

B23000

C27300

D34000

-

2. 下列属于私募投资基金的合格投资者的是()。

A投资于所管理私募基金的私募基金管理人及其从业人员

B净资产不低于500万元的单位

C金融资产不低于300万元或者最近2年个人年均收入不低于50万元的个人

D金融资产不低于500万元或者最近3年个人年均收入不低于50万元的个人

-

3. 某企业生产销售电冰箱,2017 年1月销售了150台,2月销售了180台,3月销售了200台,4月销售了220台,5月销售了240台,6月销售了300台。假设a为0. 5,1月销售量的预测值为200台,则该企业7月预测的销售量为( )台。

A222

B204

C261

D275

-

1. 企业发生的下列交易或事项中,应通过“其他综合收益”科目核算的有()。

A交易性金融资产期末计量时账面价值与公允价值的差额

B可供出售金融资产期末计量时账面价值与公允价值的差额

C以权益结算的股份支付方式换取职工服务时确认的应付金额

D现金流量套期工具产生的利得或损失中属于有效套期的部分

E同一控制下控股合并时取得的被合并方所有者权益账面价值份额与支付对价的账面价值的差额

-

2. 利润表中需要根据有关项目发生额的分析数计算填列的有()。

A营业收入

B营业利润

C净利润

D其他综合收益

E营业成本

-

3. 下列关于发出存货的计量方法的说法中正确的有()。

A在物价持续上升时,采用先进先出法计量发出存货,会高估企业当期利润和库存存货价值

B在物价持续下降时,采用先进先出法计量发出存货,会高估企业当期利润和库存存货价值

C对收发货较频繁的企业,不适用采用移动加权平均法

D采用月末一次加权平均法计量发出存货成本,不利于存货成本的日常管理与控制

E个别计价法适用于发货频繁,种类单一的企业

-

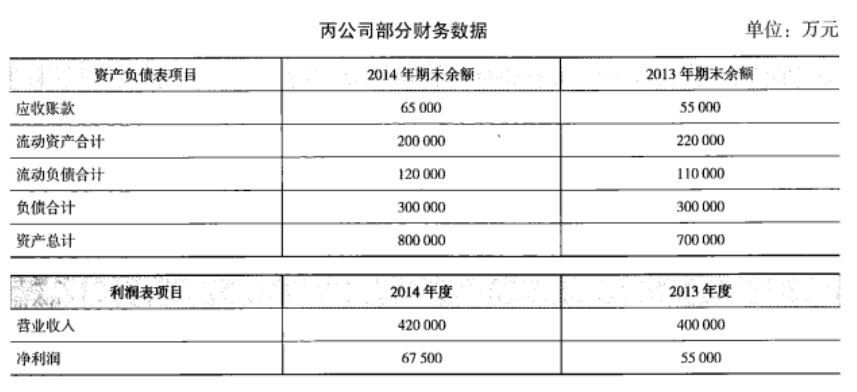

1. 丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示:

要求:

要求:

(1)计算2014年末的下列财务指标:

①营运资金;

②权益乘数。

(2)计算2014年度的下列财务指标:

①应收账款周转率;

②净资产收益率。

相关试卷

-

2024年资产评估师每日一练《资产评估相关知识》5月28日1689人做过

-

2024年资产评估师每日一练《资产评估相关知识》5月29日837人做过

-

2024年资产评估师每日一练《资产评估相关知识》5月30日746人做过

-

2024年资产评估师每日一练《资产评估相关知识》5月31日1113人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月1日1395人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月2日548人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月3日1874人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月4日750人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月5日913人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月6日1739人做过

相关题库