2024年资产评估师每日一练《资产评估相关知识》12月29日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:588

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》12月29日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 有限合伙人可以将其在有限合伙企业中的财产份额出质,合伙协议另有约定的除外。()

A对

B错

-

2. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

3. 某国有企业拟与张某、李某设立一家合伙企业,该拟设立的合伙企业可以是普通合伙企业。()

A对

B错

-

1. 《行政单位国有资产管理暂行办法》不适用于()。

A审判机关

B政协机关

C行政单位所属的独立核算的企业

D参照公务员管理的事业单位

-

2. 下列各项中,应当缴纳土地增值税的是()。

A企业与企业之间互换房产

B房地产开发企业为客户代建房产

C居民之间互换自有居住用住房且经税务机关核实

D两企业合作建造商品房,建房后按比例分配房屋自用

-

3. 根据企业所得税法律制度的规定,在计算应纳税所得额时,下列财产可按照固定资产计算折旧扣除的是()。

A与经营活动无关的固定资产

B以融资租赁方式租出的机器

C单独估价作为固定资产入账的土地

D以经营租赁方式租出的运输用汽车

-

1. 下列选项中,会引起企业应收账款账面价值发生变化的有()。

A转销无法收回备抵法核算的应收账款

B收回应收账款

C确认实际发生的坏账

D收回已转销的应收账款

E计提应收账款坏账准备

-

2. 根据《物权法》的规定,下列关于物权设定生效时间的说法中,错误的有()。

A王某卖给张某两间平房,张某自该房屋变更登记时起取得该房屋所有权

B赵某以自己的两间房屋为抵押物向甲银行借款,甲银行自该房屋进行抵押登记时起取得该抵押权

C刘某继承其父母作为遗产的两间房屋,自该房屋变更登记时起取得该房屋所有权

D孙某自建两间房,自该房屋变更登记时起取得该房屋所有权

E乙公司取得建设用地使用权,其权利自登记时设立

-

3. 企业处置长期股权投资时,正确的处理方法有()。

A处置长期股权投资,其账面价值与实际取得价款的差额,应当计入投资收益

B处置长期股权投资,其账面价值与实际取得价款的差额,应当计入营业外收入

C采用权益法核算的长期股权投资,因被投资单位除净损益以外所有者权益的其他变动而计入所有者权益的,处置该项投资时应当将原计入所有者权益的部分按相应比例转入投资收益

D采用权益法核算的长期股权投资,因被投资单位除净损益以外所有者权益的其他变动而计入所有者权益的,处置该项投资时应当将原计入所有者权益的部分全部转入营业外收入

E成本法核算下,企业处置长期股权投资时按照处置部分的公允价值进彳j结转。

-

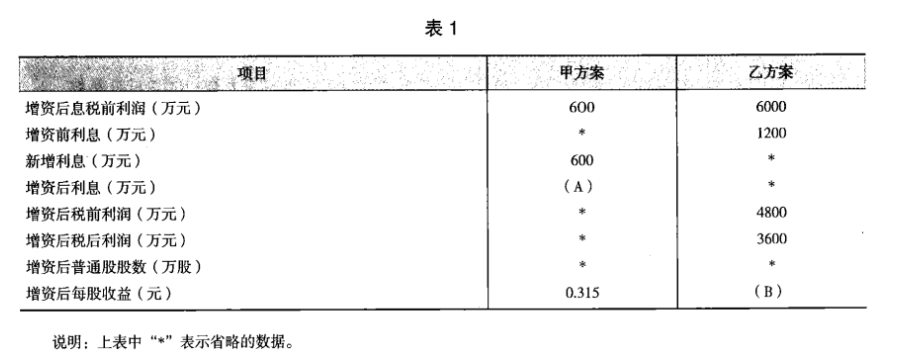

1. B公司为一上市公司,适用的企业所得税税率为25%,相关资料如下:资料一 :2008年12月31日发行在外的普通股为10000万股(每股面值1元),公司债券为 24000万元(该债券发行于2006年年初,期限5年,每年年末付息一次,利息率为5%),该年息税前利润为5000万元。假定全年没有发生其他应付息债务。资料二:B公司打算在2009年为一个新投资项目筹资10000万元,该项目当年建成并投产。预计该项目投产后公司每年息税前利润会增加1000万元。现有甲乙两个方案可供选择,其中:甲方案为增发利息率为6%的公司债券;乙方案为增发2000万股普通股。假定各方案的筹资费用均为零,且均在2009年1月1日发行完毕。部分预测数据如表1所示:

要求:(1)根据资料一计算B公司2009年的财务杠杆系数。

要求:(1)根据资料一计算B公司2009年的财务杠杆系数。

(2)确定表1中用字母表示的数值(不需要列示计算过程)。

(3)计算甲乙两个方案的每股收益无差别点息税前利润。

(4)用EBIT—EPS分析法判断应采取哪个方案,并说明理由。

-

2023年资产评估师每日一练《资产评估相关知识》9月9日1312人做过

-

2023年资产评估师每日一练《资产评估相关知识》9月10日138人做过

-

2023年资产评估师每日一练《资产评估相关知识》9月11日1268人做过

-

2023年资产评估师每日一练《资产评估相关知识》9月12日1105人做过

-

2023年资产评估师每日一练《资产评估相关知识》9月13日1514人做过

-

2023年资产评估师每日一练《资产评估相关知识》9月14日1978人做过

-

2023年资产评估师每日一练《资产评估相关知识》9月15日1580人做过

-

2023年资产评估师每日一练《资产评估相关知识》9月16日551人做过

-

2023年资产评估师每日一练《资产评估相关知识》9月17日1070人做过

-

2023年资产评估师每日一练《资产评估相关知识》9月18日1538人做过