2022年资产评估师每日一练《资产评估相关知识》9月23日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1473

试卷答案:有

试卷介绍: 2022年资产评估师每日一练《资产评估相关知识》9月23日专为备考2022年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

2. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

3. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

1. 张某拟用其所有的一套房屋向甲公司出资。3月1日,张某与其他发起人签署公司章程。3月20日,甲公司成立。3月23日,张某将出资房屋的钥匙交给公司工作人员,用于经营使用。但一直未办理房屋过户登记。半年后,该公司工作人员提醒,张某于10月22日办理了出资房屋的权属变更孚续。根据公司法律制度规定,张某享有相应的股东权利的时间点是()。

A3月1日

B3月20日

C3月23日

D10月22日

-

2. 甲公司适用的所得税税率为25%。20×8年年初,甲公司交易性金融资产的计税基础为2000万元,账面价值为2200万元,“递延所得税负债”年初余额为50万元。20X8年12月31日,该交易性金融资产的市价为2300万元。20X8年12月31日税前会计利润为1000万元。20×3年申公司的递延所得税收益是()万元。

A-25

B25

C75

D-75

-

3. 下列关于环境保护税计税依据表述错误的是()。

A应税大气污染物按照污染物排放量折合的污染当量数确定

B应税噪声按照发出的国家规定标准的分贝数确定

C应税水污染物的应纳税额为污染当量数乘以具体适用税额

D应税固体废物的应纳税额为固体废物排放量乘以具体适用税额

-

1. 下列关于股利政策类型的说法,错误的是()

A固定股利政策是将每年发放的股利,固定在某一相对稳定的水平

B固定股利支付率政策有利于向市场传递公司正常发展的信息,树立公司良好形象

C低正常股利加额外股利政策,意味着公司永久地提高了固定的股利率

D低正常股利加额外股利政策,是指公司在一般情况下只支付固定的、数额较低的股利,在盈余多的年份,再根据实际情况向股东发放额外股利

E固定股利政策可使那些对股利依赖性较大的股东每年可以得到虽然较低但比较稳定的股利收入

-

2. 销售下列货物,适用税率11%的有()。

A词料

B不动产

C无形资产

D食用植物油

E增值电信服务

-

3. 下列客体中,能作为物权客体的有()。

A电力

B行为

C土地使用权

D房屋

E林木

-

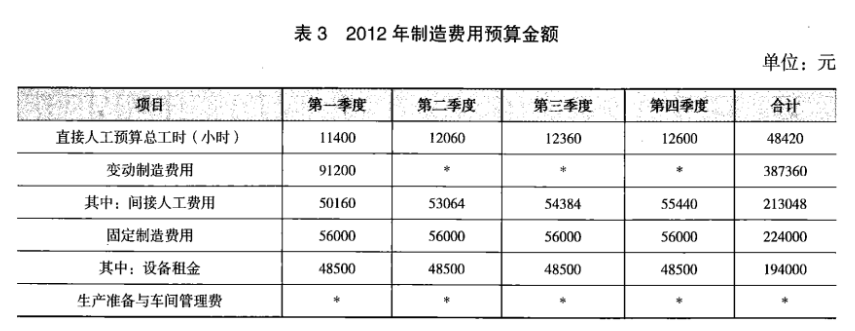

1. 丁公司采用逐季滚动预算和零基预算相结合的方法编制制造费用预算,相关资料如下: 资料一:2012年分季度的制造费用预算如表3所示。

资料二:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动:(1)直接人工预算总工时为50000小时;(2)间接人工费用预算工时分配率将提高10%;(3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。

资料二:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动:(1)直接人工预算总工时为50000小时;(2)间接人工费用预算工时分配率将提高10%;(3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。

资料三:2012年第二季度至2013年第一季度,公司管理层决定将固定制造费用总额控制在185200元以内,固定制造费用由设备租金、生产准备费用和车间管理费组成,其中设备租金属于约束性固定成本,生产准备费和车间管理费属于酌量性固定成本,根据历史资料分析,生产准备费的成本效益远高于车间管理费。为满足生产经营需要,车间管理费总预算额的控制区间为12000元~15000。

要求:

(1)根据资料一和资料二,计算2012年第二季度至2013年第一季度滚动期间的下列指标:

①间接人工费用预算工时分配率;

②间接人工费用总预算额;

③设备租金总预算额。

(2)根据资料二和资料三,在综合平衡基础上根据成本效益分析原则,完成2012年第二季度至2013年第一季度滚动期间的下列事项:

①确定车间管理费用总预算额;

②计算生产准备费总预算额。

相关试卷

-

2024年资产评估师每日一练《资产评估相关知识》10月22日1022人做过

-

2024年资产评估师每日一练《资产评估相关知识》10月23日309人做过

-

2024年资产评估师每日一练《资产评估相关知识》10月24日1995人做过

-

2024年资产评估师每日一练《资产评估相关知识》10月25日1059人做过

-

2024年资产评估师每日一练《资产评估相关知识》10月26日1882人做过

-

2024年资产评估师每日一练《资产评估相关知识》10月27日1121人做过

-

2024年资产评估师每日一练《资产评估相关知识》10月28日789人做过

-

2024年资产评估师每日一练《资产评估相关知识》10月29日962人做过

-

2024年资产评估师每日一练《资产评估相关知识》10月30日1276人做过

-

2024年资产评估师每日一练《资产评估相关知识》10月31日1616人做过

相关题库