2022年资产评估师每日一练《资产评估相关知识》10月12日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:780

试卷答案:有

试卷介绍: 2022年资产评估师每日一练《资产评估相关知识》10月12日专为备考2022年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

2. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

3. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

1. 有关利润表“资产处置收益”行项目表述不正确的是()。

A反映企业出售划分为持有待售的非流动资产(金融工具、长期股权投资和投资性房地产除外)或处置组时确认的处置利得或损失

B处置未划分为持有待售的固定资产、在建工程而产生的处置利得或损失

C处置生产性生物资产及无形资产而产生的处置利得或损失

D债务重组中因处置流动资产产生的利得或损失

-

2. 以下可以资本化的借款费用是()。

A为正在建造的厂房专门借款产生的利息,企业已用借款支付建筑工程费

B为一项在建工程专门借款产生的利息,此工程已非正常中断6个月

C为筹集流动资金而向银行借款产生的利息

D为偿还债务而向银行专门申请的贷款发生的利息

-

3. 甲公司以3000万元取得土地使用权并自建5栋相同设计的厂房,其中两栋作为投资性房地产用于经营租赁,5栋厂房工程已经完工,全部成本合计20000万元,完工当日土地使用权账面价值为2500万元,假定不考虑其他因素,租赁期开始日该投资性房地产的初始成本是()万元。

A5000

B7500

C8000

D9000

-

1. 下列会计处理方法体现谨慎性要求的有()。

A无形资产计提减值准备

B应收账款计提坏账准备

C固定资产采用加速折旧法计提折旧

D长期股权投资采用权益法核算

E存货期末计价采用成本与可变现净值孰低法

-

2. 下列各项中,体现实质重于形式要求的有()。

A将融资租入固定资产视为自有固定资产入账

B计提商誉减值准备

C反向购买视法律上的子公司为会计上的母公司进行会计处理

D售后租回形成融资租赁业务在会计上不确认收入

E关联方关系的判断

-

3. 下列免征增值税的有( )。

A农业生产者销售外购农产品

B福利彩票的发行收入

C个人金融商品转让业务

D个人无偿转让不动产给其兄弟姐妹

E金融同业往来利息收入

-

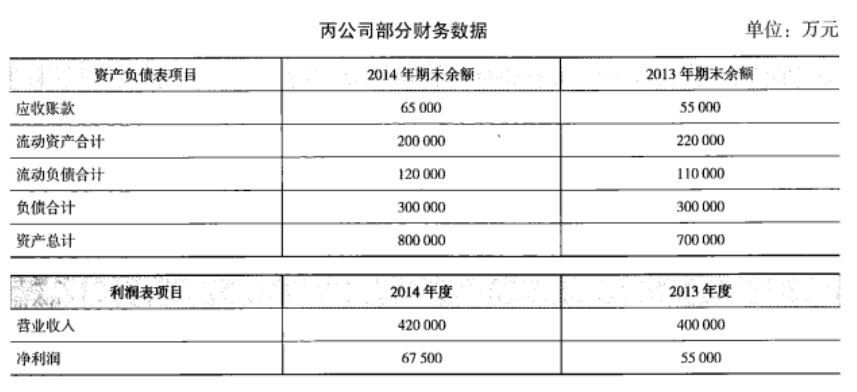

1. 丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示:

要求:

要求:

(1)计算2014年末的下列财务指标:

①营运资金;

②权益乘数。

(2)计算2014年度的下列财务指标:

①应收账款周转率;

②净资产收益率。

相关试卷

-

2024年资产评估师每日一练《资产评估相关知识》1月11日1375人做过

-

2024年资产评估师每日一练《资产评估相关知识》1月12日863人做过

-

2024年资产评估师每日一练《资产评估相关知识》1月13日732人做过

-

2024年资产评估师每日一练《资产评估相关知识》1月14日204人做过

-

2024年资产评估师每日一练《资产评估相关知识》1月15日1351人做过

-

2024年资产评估师每日一练《资产评估相关知识》1月16日1359人做过

-

2024年资产评估师每日一练《资产评估相关知识》1月17日432人做过

-

2024年资产评估师每日一练《资产评估相关知识》1月18日1073人做过

-

2024年资产评估师每日一练《资产评估相关知识》1月19日122人做过

-

2024年资产评估师每日一练《资产评估相关知识》1月20日804人做过

相关题库