一级造价师土建与安装案例试卷(六)

考试总分:120分

考试类型:模拟试题

作答时间:240分钟

已答人数:12

试卷答案:没有

试卷介绍: 一级造价师土建与安装案例分析试题及答案已经为大家搜集完毕,大家可以随时来此进行测试。

试卷预览

-

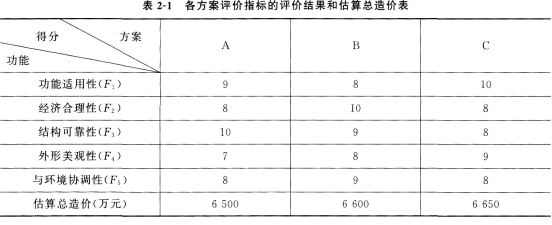

1. 某业主邀请若干专家对某商务楼的设计方案进行评价。经专家讨论确定的主要评价指标分别为:功能适用性(F1)、经济合理性(F2)、结构可靠性(F3)、外形美观性(F4)与环境协调性(F5)五项评价指标;各功能之间的重要性关系为:F3比F4重要得多,F3比F1重要,F2和F5同等重要,F4和F5同等重要。经过筛选后,最终对A、B、C三个设计方案进行评价,三个设计方案评价指标的评价得分结果和估算总造价见表2-1。

问题:

1.用0—4评分法计算各功能的权重,将计算结果填入表2-2中。

2.用价值指数法选择最佳设计方案,将计算结果填入表2-3和表2-4中。

3.若A、B、C三个方案的年度使用费用分别为340万元、300万元、350万元,设计使用年限均为50年,基准折现率为10%,用寿命周期年费用法选择最佳设计方案。

(表中数据保留三位小数,其余计算结果均保留两位小数)

-

2. 某公司拟投资新建一个工业项目,投资估算到开工的时间按一年考虑,预计从项目建设开始计算期10年,项目建设期3年,投产当年达到设计生产能力。其他基础数据如下:1.主要生产项目5200万元。其中:建筑工程费2850万元,设备购置费1670万元,安装工程费680万元。

2.辅助生产项目2900万元。其中:建筑工程费1250万元,设备购置费900万元,安装工程费750万元。

3.公用工程1700万元。其中:建筑工程费1040万元,设备购置费550万元,安装工程费110万元。

4.环保工程930万元。其中:建筑工程费450万元,设备购置费390万元,安装工程费90万元。

5.工程建设其他费用210万元。

6.基本预备费为工程费用与工程建设其他费用合计的15%,预计建设期物价年平均上涨率为6%。

7.项目建设资金来源为自有资金和贷款。建设期内贷款总额为5000万元,贷款年利率为6%(按月计息),还款方式为运营期前4年等额还本。贷款在建设期内按项目的建设进度投入,即第一年投入30%,第二年投入50%,第三年投入20%。预计项目建设投资将全部形成固定资产,使用年限10年,残值率为3%,按直线法计提折旧。

8.预计项目投产后定员1200人,每人每年工资和福利费6000元。每年的其他费用530万元(其中其他制造费用400万元)。年外购原材料、燃料动力费为6500万元。年修理费为700万元。年经营成本为8300万元。各项流动资金的最低周转天数分别为:应收账款30天,现金40天,应付账款30天,存货40天。所需流动资金全部以贷款方式筹集,拟在运营期第1年贷入60%,第2年贷入40%,流动资金贷款年利率为3%(按年计息),还款方式为运营期内每年末只还所欠利息,项目期末偿还本金。

问题:

1.完成该项目固定资产投资估算表。

2.列式计算基本预备费、价差预备费。

3.列式计算建设期贷款利息。

4.用分项详细估算法估算建设项目的流动资金,并估算该项目的总投资。

5.编制该项目的总成本费用估算表。

(表内数字一律取整数,其他结果保留2位小数)

-

3. 某企业投资建设一个工业项目,该项目可行性研究报告中的相关资料和基础数据如下:1.项目工程费用为2000万元,工程建设其他费用为500万元(其中无形资产费用为200万元),基本预备费费率为8%,预计未来3年的年均投资价格上涨率为5%。

2.项目建设前期年限为1年,建设期为2年,生产运营期为8年。

3.项目建设期第1年完成项目静态投资的40%,第2年完成静态投资的60%,项目生产运营期第1年投入流动资金240万元。

4.项目的建设投资、流动资金均由资本金投入。

5.除了无形资产费用之外,项目建设投资全部形成固定资产,无形资产按生产运营期平均摊销,固定资产使用年限为8年,残值率为5%,采用直线法折旧。

6.项目正常年份的产品设计生产能力为10000件/年,正常年份年不含税总成本费用为950万元,其中,项目单位产品的可变成本为550元,其余为固定成本。项目产品预计不含税售价为1400元/件,企业适用的所得税税率为25%。

7.项目生产运营期第1年的生产能力为正常年份设计生产能力的70%,第2年及以后各年的生产能力达到设计生产能力的100%。

问题:

(1)分别列式计算项目建设期第1年、第2年价差预备费和项目建设投资。

(2)分别列式计算项目生产运营期的年固定资产折旧和正常年份的年可变成本、固定成本、经营成本。

(3)分别列式计算项目生产运营期正常年份的所得税和项目资本金净利润率。

(4)分别列式计算项目正常年份的产量盈亏平衡点。

-

4. 某拟建工业项目建设投资3000万元,建设期2年,生产运营期8年。其他有关资料和基础数据如下:1.建设投资预计全部形成固定资产,固定资产使用年限为8年,残值率为5%,采用直线法折旧。

2.建设投资来源为资本金和贷款,其中贷款本金为1800万元,贷款年利率为6%,按年计息。贷款在2年内均衡投入。

3.在生产运营期前4年按照等额还本付息方式偿还贷款。

4.生产运营期第1年由资本金投入300万元,作为生产运营期间的流动资金,流动资金在计算期末全部回收。

5.项目生产运营期正常年份不含税营业收入为1500万元,经营成本为680万元,其中含可抵扣进项税额75万元。生产运营期第1年营业收入、经营成本及进项税额均为正常年份的80%,第2年起各年营业收入和经营成本均达到正常年份水平。

6.项目所得税税率为25%,增值税税率为9%,增值税附加税率为增值税的10%。

问题:

1.列式计算项目的年折旧额。

2.列式计算项目生产运营期第1年、第2年应偿还的本息额。

3.列式计算项目生产运营期第1年、第2年的总成本费用。

4.列式计算项目正常年份的总投资收益率。

(计算结果均保留两位小数)

-

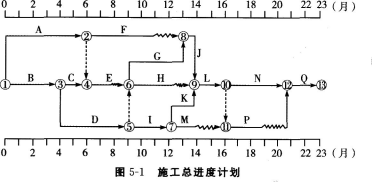

5. 某工程,建设单位与施工单位按照《建设工程施工合同(示范文本)》签订了施工合同,经项目监理机构批准的施工总进度计划如图5-1所示(时间单位:月),各项工作均按最早开始时间安排且匀速施工。

施工过程中发生如下事件:

事件1:工作A为基础工程,施工中发现未探明的地下障碍物,处理障碍物导致工作A暂停施工0.5个月,施工单位机械闲置损失12万元,施工单位向项目监理机构提出工程延期和费用补偿申请。

事件2:由于建设单位订购的工程设备未按照合同约定时间进场,使工作J推迟2个月开始,造成施工人员窝工损失6万元,施工单位向项目监理机构提出索赔,要求工期延期2个月,补偿费用6万元。

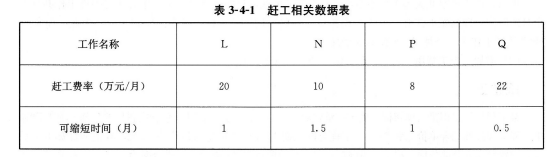

事件3:事件2发生后,建设单位要求工程仍按原计划工期完工,为此,施工单位决定采取赶工措施,经确认,相关工作赶工费率及可缩短时间见表3-4-1。

问题:

1.指出施工总进度计划的关键线路及工作E、M的总时差和自由时差。

2.针对事件1,项目监理机构应批准工程延期和费用补偿各为多少?说明理由。

3.针对事件2,项目监理机构应批准工程延期和费用补偿各为多少?说明理由。

4.针对事件3,为使赶工费用最少,应选哪几项工作进行压缩?说明理由。需要增加赶工费多少万元?

相关试卷

-

一级造价师土建与安装案例分析试题(五)10人做过

-

2021年一级造价师案例分析(安装工程)考试及答案316人做过

-

一级造价师土建与安装案例分析试题(四)10人做过

-

2021年一级造价师案例分析(土木建筑工程)考试及答案485人做过

-

一级造价师土建与安装案例分析试题(三)11人做过

-

2022年一级造价师案例分析(土木建筑工程)考试及答案495人做过

-

一级造价师土建与安装案例分析试题(二)12人做过

-

2022年一级造价师案例分析(安装工程)考试及答案316人做过

-

一级造价师土建与安装案例分析试题(一)11人做过

-

2022年一级造价师案例分析(土木建筑工程)考试及答案(4月补考)200人做过

相关题库