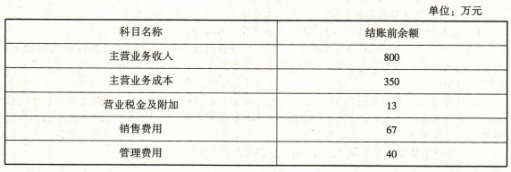

甲公司2019年有关损益类科目的年末余额如下:

其他业务资料如下:

(1)年末一次性结转损益类科目。

(2)适用的所得税税率为25%,假定不存在纳税调整事项。

(3)按当年净利润的10%提取法定盈余公积。

(4)宣告向投资者分配利润40万元。

要求:根据资料完成下列问题。

其他业务资料如下:

(1)年末一次性结转损益类科目。

(2)适用的所得税税率为25%,假定不存在纳税调整事项。

(3)按当年净利润的10%提取法定盈余公积。

(4)宣告向投资者分配利润40万元。

要求:根据资料完成下列问题。

其他业务资料如下:

(1)年末一次性结转损益类科目。

(2)适用的所得税税率为25%,假定不存在纳税调整事项。

(3)按当年净利润的10%提取法定盈余公积。

(4)宣告向投资者分配利润40万元。

要求:根据资料完成下列问题。甲公司确认并结转所得税费用的会计分录,下列正确的是()。

A. 借:所得税费用82.5

贷:应交税费——应交所得税82.5

B. 借:所得税费用112.5

贷:应交税费——应交所得税112.5

C. 借:应交税费——应交所得税82.5

贷:所得税费用82.5

D. 借:应交税费——应交所得税112.5

贷:所得税费用112.5

查看答案

相关试题

换一换

甲公司确认并结转所得税费用的会计分录,下列正确的是()。

A.借:所得税费用82.5

贷:应交税费——应交所得税82.5

B.借:所得税费用112.5

贷:应交税费——应交所得税112.5

C.借:应交税费——应交所得税82.5

贷:所得税费用82.5

D.借:应交税费——应交所得税112.5

贷:所得税费用112.5

答案

计算甲公司20×7年应交所得税和所得税费用,并编制确认所得税费用相关的会计分录。

答案

编制甲公司2012年确认所得税费用的相关会计分录

答案

计算2016年度甲公司应确认的所得税费用并编制相关会计分录。

答案

编制长江公司2016年确认所得税费用的相关会计分录。

答案

编制甲公司2016年确认所得税费用的相关会计分录(计算结果保留两位小数)。

答案

计算甲公司2×17年应交所得税,编制甲公司2×17年与所得税费用相关的会计分录。

答案

编制甲公司2007年确认所得税费用的会计分录。(答案中的金额单位用万元表示)

答案

计算甲公司2014年应确认的递延所得税负债金额并编制相关会计分录。

答案

指出下列错账应采用的更正方法,并编制错账更正的会计分录。

核算所得税费用62500元。原编制的记账凭证会计分录如下并已登记入账。

借:应交税费65200

贷:所得税费用65200

答案

热门试题

根据资料分析指出下列错账应采用的更正方法,并编制错账更正的会计分录。

核算所得税费用62500元。原编制的记账凭证会计分录如下并已登记入账。

借:所得税费用61500

贷:应交税费61500

编制销售退回冲减销售收入和销售成本的会计分录。编制销售退回调整坏账准备的会计分录。编制销售退回调整应交所得税、递延所得税、所得税费用的会计分录。编制结转以前年度损益调整的会计分录。编制销售退回调整盈余公积的会计分录。指出上述调整事项对资产负债表项目的影响。

编制销售退回冲减销售收入和销售成本的会计分录。编制销售退回调整坏账准备的会计分录。编制销售退回调整应交所得税、递延所得税、所得税费用的会计分录。编制结转以前年度损益调整的会计分录。编制销售退回调整盈余公积的会计分录。指出上述调整事项对资产负债表项目的影响

(1)编制甲公司取得借款的会计分录。(2)编制甲公司2009年2月1日支付工程款的会计分录。(3)计算甲公司2009年工程应承担的借款费用,并编制相应的会计分录。(4)编制甲公司工程完工的会计分录。(5)计算甲公司2010年的折旧费用,并编制相应的会计分录。(会计分录中的金额以万元为单位)

甲公司2014年有关损益类科目的年末余额如下:(单位:元) 甲公司适用的所得税率为25%,假定当年不存在纳税调整事项。甲公司按当年净利润的10%提取法定盈余公积,按当年净利润的5%提取任意盈余公积,并决定向投资者分配利润500 000元。要求:(1)编制甲公司年末结转各损益类科目余额的会计分录。 (2)计算甲公司2014年应交所得税金额。 (3)编制甲公司确认并结转所得税费用的会计分录。 (4)编制甲公司将“本年利润”科目余额转入“利润分配——未分配利润”科目的会计分录。 (5)编制甲公司提取盈余公积和宣告分配利润的会计分录。

编制甲企业应交所得税的会计分录。

编制甲公司20×8年与所得税相关的会计分录。

计算甲公司债务重组业务应确认的损益并编制相关会计分录。计算A公司债务重组业务应确认的损益并编制相关会计分录。计算甲公司写字楼在2011年应确认的公允价值变动损益并编制相关会计分录。编制甲公司2011年收取写字楼租金的相关会计分录。编制甲公司转让长期股权投资及写字楼的相关会计分录。

计算甲公司债务重组业务应确认的损益并编制相关会计分录。计算A公司债务重组业务应确认的损益并编制相关会计分录。计算甲公司写字楼在2011年应确认的公允价值变动损益并编制相关会计分录。编制甲公司2011年收取写字楼租金的相关会计分录。编制甲公司转让长期股权投资及写字楼的相关会计分录

甲公司2009年有关损益类科目的年末余额如下:(单位:万元)其他资料:(1)年末一次结转损益类科目;(2)适用的所得税税率为25%,假定不存在纳税调整事项;(3)按当年净利润的10%提取法定盈余公积;(4)宣告向投资者分配利润40万元。要求:(1)编制甲公司年末结转各损益类科目余额的会计分录。 (2)计算甲公司2009年应交所得税金额。 (3)编制甲公司确认并结转所得税费用的会计分录。 (4)编制甲公司将“本年利润”科目余额转入“利润分配—未分配利润”的会计分录; (5)编制甲公司提取法定盈余公积和宣告分配利润的会计分录。

中国大学MOOC: 假设本月公司利润总额为200 000元,按照本月利润总额的25%确认所得税费用并予以结转。对于这一笔会计业务应编制的会计分录为( )。

要求:(1)编制甲公司回购本公司股票时的相关会计分录。(2)计算甲公司2011年、2012年、2013年因股份支付确认的费用,并编制相关会计分录。(3)编制甲公司高级管理人员行权时的相关会计分录。

编制甲公司2016年12月与所得税有关的会计分录。

计算甲公司2016年6月30日对w商品应计提存货跌价准备的金额,并编制相关会计分录。编制甲公司2016年10月15日出售w商品确认收入和结转成本的会计分录。计算甲公司2016年12月31日计提坏账准备的金额,并编制相关的会计分录。计算甲公司2017年2月1日因销售折让调整销售收入和所得税影响的分录。编制甲公司2017年2月1日因销售折让而调整坏账准备及所得税影响的相关会计分录。编制甲公司2017年2月1日因销售折让而结转损益及调整盈余公积的相关会计分录。

计算2010年持有至到期投资利息收入;计算2010年末递延所得税资产余额、递延所得税负债余额;计算甲公司2010年应交所得税;2010年递延所得税费用合计;计算2010年所得税费用;编制甲公司所得税的会计分录。

计算2010年持有至到期投资利息收入;计算2010年末递延所得税资产余额、递延所得税负债余额;计算甲公司2010年应交所得税;2010年递延所得税费用合计;计算2010年所得税费用;编制甲公司所得税的会计分录

根据资料一,编制甲公司2017年1月1日和12月31日的会计分录,如果不需要编制分录,请说明理由。根据资料二,编制甲公司相关的会计分录。根据资料三,说明甲公司是否应确认递延所得税资产,并说明理由;计算甲公司2017年度应缴纳的所得税金额,并编制相关的会计分录。根据资料四,编制甲公司个别报表相关的会计分录,并计算甲公司在合并财务报表中应调整的资本公积金额。

计算2×17年应交所得税,并编制所得税相关会计分录。

甲公司月末结转已完工产品成本10000元,正确的会计分录为()

编制甲公司2016年与租金支付和确认租金费用有关的会计分录。

使用微信扫一扫登录

使用微信扫一扫登录