甲企业为增值税一般纳税人,2017年12月购进一批生产免税产品和应税产品的原材料,取得增值税专用发票,注明价款为100万元,增值税税额为17万元。当月免税产品的销售额为100万元,应税产品的不含税销售额为200万元。已知增值税税率为17%,则甲企业当月可以抵扣的进项税额为()万元。

A. 67

B. 5

C. 33

D. 17

查看答案

相关试题

换一换

甲化妆品公司为增值税一般纳税人,2014年3月销售一批

A.A类化妆品,售价100万元(不含税),并向买方收取了10万元的包装物租金。取得 B.B类化妆品的包装物逾期押金收入10万元。要求:计算甲公司3月份应缴纳的增值税销项税额。

答案

甲企业为增值税一般纳税人,委托乙企业加工一批应交消费税的

A.60000 B.65700 C.64000 D.0.617

答案

某增值税一般纳税人购进一批原材料,取得增值税专用发票,但尚未认证,其进项税额应通过( )核算。

A.应交税费——待认证进项税额 B.应交税费——待抵扣进项税额 C.应交税费——应交增值税(进项税额) D.原材料

答案

甲县某企业为增值税一般纳税人,2017年1月在乙县购进一商铺并将其出租,其取得的商铺租金收人,应在乙县()

A.按2%预征率预缴增值税 B.按1.5%预征率预缴增值税 C.按5%预征率预缴增值税 D.按3%预征率预缴增值税

答案

甲县某企业为增值税一般纳税人,2017年1月在乙县购进一商铺并将其出租,其取得的商铺租金收入,应在乙县( )。

A.按2%预征率预缴增值税 B.按1.5%预征率预缴增值税 C.按5%预征率预缴增值税 D.按3%预征率预缴增值税

答案

(2017年)甲县某企业为增值税一般纳税人,2017年1月在乙县购进一商铺并将其出租,其取得的商铺租金收入应在乙县按()预征率预缴。

A.2% B.5% C.1.5% D.3%

答案

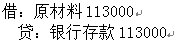

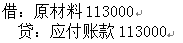

某公司(增值税一般纳税人)2019年5月从小规模纳税人处购进一批原材料,取得增值税普通发票,发票上注明价款113000元,货款通过银行转账支付。其正确的账务处理为()

A.借:原材料 113000 贷:银行存款 113000 B.借:原材料 100000 应交税费—应交增值税(进项税额) 13000 贷:银行存款 113000 C.借:原材料 109709 应交税费—应交增值税(进项税额) 3291 贷:银行存款 113000 D.借:原材料 113000 贷:应付账款 113000

答案

某公司(增值税一般纳税人)2019年7月从小规模纳税人处购进一批原材料,取得增值税普通发票,发票上注明价款113000元,货款通过银行转账支付,其正确的账务处理为( )。

A.借:原材料113000贷:银行存款113000 B.借:原材料100000应交税费-应交增值税(进项税额)13000贷:银行存款113000 C.借:原材料112520应交税费-应交增值税(进项税额)3480贷:银行存款113000 D.借:原材料113000贷:应付账款113000

答案

某公司(增值税一般纳税人)2019年7月从小规模纳税人处购进一批原材料,取得增值税普通发票,发票上注明价款113000元,货款通过银行转账支付,其正确的账务处理为( )。

A. B.

B. C.

C. D.

D.

B. C. D. 答案

某公司(增值税一般纳税人)2019年5月从小规模纳税人处购进一批原材料,取得增值税普通发票,发票上注明价款113000元,货款通过银行转账支付。其正确的账务处理为()。

A. B.

B. C.

C. D.借

D.借

B. C. D.借 答案

热门试题

甲公司为增值税一般纳税人,2011年2月15日,甲公司销售产品一批,取得收入(含增值税)17550元,该业务应缴纳增值税税额为 ______元。

北达公司(增值税一般纳税人)2013年5月从小规模纳税人处购进一批原材料,取得增值税普通发票,发票上注明价款117000元,货款通过银行转账支付,其正确的账务处理为()。

北达公司(增值税一般纳税人)2014年5月从小规模纳税人处购进一批原材料,取得增值税普通发票,发票上注明价款117000元,货款通过银行转账支付,其正确的账务处理为()

北达公司(增值税一般纳税人)2010年5月从小规模纳税人处购进一批原材料,取得增值税普通发票,发票上注明价款117000元,货款通过银行转账支付,其正确的账务处理为()。

甲县某企业为增值税一般纳税人,2017年1月在乙县购进一商铺并将其出租,其取得的商铺租金收入应在乙县按()预征率预缴。

(2017年)甲公司为增值税一般纳税人。2017年1月购进下列货物取得的增值税专用发票上注明的税额,准予从销项税额中抵扣的是()。

(2017年)甲公司为增值税一般纳税人。2017年1月购进下列货物取得的增值税专用发票上注明的税额,准予从销项税额中抵扣的是( )。

某食品厂(增值税一般纳税人)2018年10月从农民手中购进一批玉米作原材料,开具农产品收购发票注明买价为60万元,委托某运输企业(增值税一般纳税人)将其运回食品厂,取得货运增值税专用发票,注明增值税0.35万元。食品厂购进该批玉米准予抵扣的进项税额为()万元

甲公司为增值税一般纳税人。 2020年 11月购进下列货物发生的用途,属于增值税视同销售,缴纳增值税的有()

A公司为增值税一般纳税人,其为生产甲产品自一般纳税人B公司处购进一批乙原材料,并取得增值税专用发票,A公司发生的下列支出项目中,不应该计入乙原材料成本的有( )。

增值税一般纳税人采用购进抵扣制计算增值税()

增值税一般纳税人采用购进抵扣制计算增值税。

甲厂为增值税一般纳税人,2020年12月购进一批小麦,农产品收购发票注明买价100000元,当月全部用于生产小麦面粉。甲厂当月该笔业务准予抵扣进项税额为( )元。

甲企业为增值税一般纳税人,适用增值税税率为13%。2019年6月向乙企业销售一批边角材料,收取对方的预付货款22600元,甲企业应做的正确账务处理为()。

甲县某企业为增值税一般纳税人,2017年1月在乙县购进一商铺并将其出租,其取得的商铺租金收入应在乙县按( )预征率预缴税款。

增值税一般纳税人企业为建造仓库而购进工程物资负担的增值税税额一般应当记入()

甲公司是增值税一般纳税人,2020年12月将销售部门使用的一批电脑作为职工福利发放。该批电脑从一般纳税人处购进时取得了增值税专用发票并依法抵扣了进项税额,增值税专用发票上注明的价款为11.3万元。已知,该批电脑已经计提折旧1万元。甲公司2020年12月应当转出的增值税进项税额为( )万元。

(2017年)甲公司为增值税一般纳税人采用简易计税方法,计提应纳增值税时,应计入()。

甲旧货回收公司为增值税一般纳税人,12月销售一批旧货,取得收人5100元(含税),购入一批旧货,价款2000元(含税)。对于此笔业务该公司应纳税额为( )元。

甲企业为增值税一般纳税人,2019年12月从国外进口一批原材料,海关审定的关税完税价格为100万元,该材料的关税税率为10%,增值税税率为13%,甲企业进口原材料应纳增值税为( )万元。

使用微信扫一扫登录

使用微信扫一扫登录