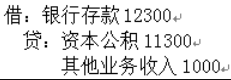

(1)销售给A企业M产品10件,同时收取包装物租金1000元,账务处理为: (2)销售给B企业(小规模纳税人)M产品2件,账务处理为:

(2)销售给B企业(小规模纳税人)M产品2件,账务处理为: (3)职工福利部门领用M产品5件,账务处理为:

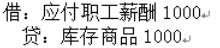

(3)职工福利部门领用M产品5件,账务处理为: 4)在建工程领用生产用原材料10000元,(该项工程至2019年5月尚未完工),账务处理为:

4)在建工程领用生产用原材料10000元,(该项工程至2019年5月尚未完工),账务处理为: 根据以上资料:

根据以上资料:

(2)销售给B企业(小规模纳税人)M产品2件,账务处理为:(3)职工福利部门领用M产品5件,账务处理为:4)在建工程领用生产用原材料10000元,(该项工程至2019年5月尚未完工),账务处理为:根据以上资料:甲企业销售给A企业产品,正确的涉税处理为()。

A. 按对外售价计算主营业务收入

B. 计算增值税销项税额

C. 其进项税额不得抵扣

D. 其进项税额作转出处理

查看答案

相关试题

换一换

甲企业销售给A企业产品,正确的涉税处理为()。

A.依对外售价计算主营业务收入 B.计算增值税销项税额 C.外购原材料的进项税额不得抵扣 D.外购原材料的进项税额作转出处理

答案

甲企业销售给A企业产品,正确的涉税处理为()。

A.按对外售价计算主营业务收入 B.计算增值税销项税额 C.其进项税额不得抵扣 D.其进项税额作转出处理

答案

该企业销售给X企业产品,正确的涉税处理为( )。

A.计算增值税销项税额 B.其进项税额作转出处理 C.其进项税额不得抵扣 D.按对外售价计算主营业务收入

答案

甲企业销售给B企业产品应调增增值税销项税额()元。

A.0 B.70.2 C.260 D.397.8

答案

甲企业销售给B企业产品应调增增值税销项税额为()元。

A.0 B.70.2 C.260 D.397.8

答案

A企业为增值税一般纳税人。2005年6月份A企业将甲产品销售给B商场,取得含税销售额234万元,则A企业6月份销售甲产品应纳增值税销项税额为( )万元。

A.14 B.30.4 C.39.8 D.34

答案

A企业为增值税一般纳税人。2009年8月份A企业将甲产品销售给B商场,取得含税销售额234万元,则A企业8月份销售甲产品应纳增值税销项税额为()万元

A.14 B.30.4 C.34 D.39.8

答案

A企业为增值税一般纳税人。2005年6月份A企业将甲产品销售给B商场,取得含税销售额234万元,则A企业6月份销售甲产品应纳增值税销项税额为( )万元。

A.14 B.30.4 C.34 D.39.8

答案

下列企业涉税会计核算处理正确的有()。

A.“已交税金”专栏,核算企业当月缴纳当月增值税税额 B.退回所购货物应冲销的进项税额,用红字登记“进项税额”专栏 C.企业按规定计算的应代扣代缴的职工个人所得税,借记“应付职工薪酬”科目,贷记“应交税费—应交个人所得税”科目 D.税务师事务所对某企业纳税情况进行指导时发现的增值税涉税账务调整,应通过“应交税费一增值税检查调整”专门账户 E.企业当月上缴上月应缴未缴的增值税时,借记“应交税费一未交增值税”科目,贷记“银行存款”

答案

下列企业涉税会计核算处理正确的有()

A.企业当月上缴上月应缴未缴的增值税时,借记“应交税费——未交增值税”科目,贷记“银行存款” B.退回所购货物应冲销的进项税额,用红字登记“进项税额”专栏 C.企业按规定计算的应代扣代缴的职工个人所得税,借记“应付职工薪酬”科目,贷记“应交税费——应交个人所得税”科目 D.税务师事务所对某企业纳税情况进行指导时发现的增值税涉税账务调整,应通过“应交税费——增值税检查调整”专门账户 E.开始营改增试点当月月初,企业应将增值税留抵税额,从“应交税费——应交增值税(进项税额)”科目,转入“应交税费——增值税留抵税额”科目

答案

热门试题

下列关于房地产企业企业所得税涉税处理的陈述,正确的是()。

下列关于房地产企业企业所得税涉税处理的陈述,正确的是()

某外商投资企业将其同一产品销售给甲、乙、丙三家企业,其中甲、乙两家企业属其关联企业。交易情况如下:全年销售给甲企业1000吨,单价1000元,销售给乙企业2000吨,单价1200元,销售给非关联企业丙企业3000吨,单价2000元。注册税务师审核后,应调增应纳税所得额()元

下列关于企业涉税账务处理的说法中,正确的有( )。

下列关于企业所得税的涉税处理表述,正确的有( )。

下列关于企业所得税的涉税处理表述,正确的有( )。

下列关于企业所得税的涉税处理表述,正确的有()。

下列关于企业所得税的涉税处理表述,正确的有( )。

(三)

甲企业为增值税一般纳税人,主要生产M产品,每件产品的不含税售价为1000元,成本为每件200元;购进原材料均能取得增值税专用发票,购销货物适用增值税税率均为13%(城市维护建设税及教育费附加不考虑)。2019年8月,税务机关对甲企业2019年度的纳税情况进行检查,甲企业有关账务资料如下:

(1)销售给A企业M产品10件,同时收取包装物租金1000元,账务处理为:

借:银行存款 12 700

贷:资本公积 11700

其他业务收入 1000

(2)销售给B企业(小规模纳税人)M产品2件,账务处理为:

借:银行存款 2340

贷:其他应付款 2340

(3)职工福利部门领用M产品5件,账务处理为:

借:应付职工薪酬 1000

贷:库存商品 1000

(4)在建工程领用生产用原材料10000元(该项工程至2019年8月尚未完工) ,账务处理

为:

借:在建工程 10000

贷:原材料 10000

甲企业销售给A企业产品,正确的涉税处理为( )。

甲企业为增值税一般纳税人,主要生产M产品,每件产品的不含税售价为1000元,成本为每件200元;购进原材料均能取得增值税专用发票,购销货物适用增值税税率为17%(城市维护建设税及教育费附加不考虑)。2014年8月,税务机关对甲企业2013年度的纳税情况进行检查,甲企业有关账务资料如下:

(1)销售给A企业M产品10件,同时收取包装物租金1000元,账务处理为:

借:银行存款 12700

贷:资本公积 11700

其他业务收入 1000

(2)销售给B企业(小规模纳税人)M产品2件,账务处理为:

借:银行存款 2340

贷:其他应付款 2340

(3)职工福利部门领用M产品5件,账务处理为:

借:应付职工薪酬 1000

贷:库存商品 1000

(4)在建工程领用生产用原材料10000元(该项目工程至2014年8月尚未完工)账务处理为:

借:在建工程 10000

贷:原材料 10000

甲企业销售给A企业产品,正确的涉税处理为()。

甲企业向乙企业购买了一批原材料,然后将其生产的产品按出厂价销售给丙企业,丙企业以批发价将该产品销售给零售商丁,丁又将该产品销售给消费者。根据增值税法律制度规定,在上述交易过程中需缴纳增值税的环节有()。

甲企业销售给乙企业一批货物,乙企业因资金紧张,无法支付货币资金,经双方友好协商,乙企业用自产的产品抵顶货款,已知甲企业和乙企业都属于增值税一般纳税人,则下列表述正确的是( )。

甲企业销售给乙企业一批货物,乙企业因资金紧张,无法支付货币资金,经双方友好协商,乙企业用自产的产品抵顶货款,已知甲企业和乙企业都属于增值税一般纳税人,则下列表述正确的是()

A企业为增值税一般纳税人。A企业8月销售甲产品给B商场,取得含税销售额234万元,则A企业8月销售甲产品应纳增值税销项税额为()万元。

下列关于房地产企业所得税涉税处理的表述,正确的是()。

下列关于房地产企业所得税涉税处理的表述,正确的有( )。

下列关于房地产企业所得税涉税处理的表述,正确的是( )。

下列关于房地产企业所得税涉税处理的表述,正确的有( )。

下列关于房地产企业所得税涉税处理的陈述,正确的有( )。

下列关于房地产企业所得税涉税处理的陈述,正确的有()。

使用微信扫一扫登录

使用微信扫一扫登录