根据材料,回答89-92题。某企业为增值税一般纳税人,主要生产A产品,每件产品的不含税售价为1 000元,成本为200元/件。购进原材料均能取得增值税专用发票,购销货物适用增值税税率均为17%,城市维护建设税及教育费附加均不予考虑。2018年8月,税务机关对该企业2017年度的纳税情况进行检查,有关账务资料如下:

(1)销售给X企业A产品10件,同时收取包装物租金1000元,账务处理为:

借:银行存款 12700

贷:资本公积 11700

其他业务收入 1000

(2)销售给Y企业(小规模纳税人)A产品2件,账务处理为:

借:银行存款 2340

贷:其他应付款 2340

(3)职工福利部门领用A产品5件,账务处理为:

借:应付职工薪酬 1000

贷:库存商品 1000

(4)在建工程领用生产用原料10000元(该项工程至2018年8月尚未完工),账务处理为:

借:在建工程 10000

贷:原材料 10000

该企业职工福利部门领用产品应做的正确账务调整为( )。

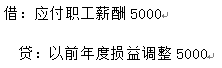

A. 借:应付职工薪酬 5000 贷:以前年度损益调整 5000

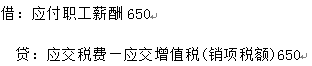

B. 借:应付职工薪酬 850

贷:应交税费——应交增值税(销项税额) 850

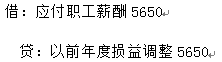

C. 借:应付职工薪酬 5850

贷:以前年度损益调整 5850

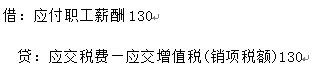

D. 借:应付职工薪酬 170

贷:应交税费——应交增值税(销项税额) 170

查看答案

相关试题

换一换

该企业职工福利部门领用产品应做的正确账务调整为( )。

A.借:应付职工薪酬 5000 贷:以前年度损益调整 5000

B.借:应付职工薪酬 850

贷:应交税费——应交增值税(销项税额) 850 C.借:应付职工薪酬 5850

贷:以前年度损益调整 5850 D.借:应付职工薪酬 170

贷:应交税费——应交增值税(销项税额) 170

答案

甲企业职工福利部门领用产品应作的正确账务调整为()。

A. B.

B. C.

C. D.

D.

B. C. D. 答案

业务(2)中企业将自产a产品100件用于本企业职工福利的账务处理正确的是()。

A.借:应付职工薪酬 113000

贷:主营业务收入 100000

应交税费——应交增值税(销项税额)?13000

B.借:应付职工薪酬 73000

贷:库存商品 60000

应交税费——应交增值税(销项税额)?13000

C.借:营业外支出 113000

贷:主营业务收入 100000

应交税费——应交增值税(销项税额)??13000

D.借:营业外支出 73000

贷:库存商品 60000

应交税费——应交增值税(销项税额)?13000

答案

企业职工福利费不包括( )。

A.补充养老保险费 B.补充医疗保险费 C.职工教育经费 D.职工异地安家费 E.职工供养直系亲属医疗补贴

答案

在企业内部,专门从事规划企业职工福利与保障的部门是( )

A.企业社会工作部门 B.企业管理部门 C.企业工会 D.企业的人力资源管理部门

答案

2019年该企业职工福利费、工会经费和职工教育经费的纳税调整额是( )万元。

A.5 B.10 C.15 D.45

答案

下列选项中,属于企业职工福利费的是()。

A.交通补贴 B.职工培训费 C.职工困难补贴 D.探亲假路费

答案

不属于企业职工福利费的项目是( )。

A.防暑降温费 B.按月按标准发放或支付的住房补贴 C.职工疗养费用 D.独生子女费

答案

下列内容属于企业职工福利费支出的有( )。

A.职工的医药费 B.职工困难补助 C.职工退休金 D.医务福利人员工资 E.职工教育经费

答案

下列不属于企业职工福利费的项目是()。

A.防暑降温费 B.按月按标准发放或支付的住房补贴 C.职工疗养费用 D.独生子女费

答案

热门试题

职工福利费按照企业职工工资总额的14%计提。()

某生产企业自产产品用于职工福利,已知该批产品的售价为100000,其成本为60000元。该企业为增值税一般纳税企业。下列账务处理中正确的为()。

下列各项中,不属于企业职工福利费的是()。

以下不属于企业职工福利费的项目是( )

企业职工福利是普遍性、()地改善职工生活质量的物质帮助。

下列选项中,不属于企业职工福利费的项目是()

事业单位提取职工福利基金时,正确的账务处理是()

某企业为增值税一般纳税人,主要生产A产品,每件产品的不含税售价为1 000元,成本为200元/件。购进原材料均能取得增值税专用发票,购销货物适用增值税税率均为17%,城市维护建设税及教育费附加均不予考虑。2018年8月,税务机关对该企业2017年度的纳税情况进行检查,有关账务资料如下:(1)销售给X企业A产品10件,同时收取包装物租金1000元,账务处理为:借:银行存款12700贷:资本公积11700其他业务收入1000(2)销售给Y企业(小规模纳税人)A产品2件,账务处理为:借:银行存款2340贷:其他应付款2340(3)职工福利部门领用A产品5件,账务处理为:借:应付职工薪酬1000贷:库存商品1000(4)在建工程领用生产用原料10000元(该项工程至2018年8月尚未完工),账务处理为:借:在建工程10000贷:原材料10000该企业职工福利部门领用产品应做的正确账务调整为( )。

对补充养老保险,企业年金与企业职工福利三者的关系下列阐述正确的是()

税务师在审核企业职工福利费税前扣除时,认为下列属于企业所得税规定的职工福利费列支范围的有()

该企业2019年度职工福利费的纳税调整金额为( )万元。

该企业2017年度职工福利费的纳税调整金额为( )万元。

甲企业在建办公大楼领用M产品应作的正确账务调整为()。

在纳税检查中发现某企业当期有一笔属于职工福利费的费用支出30000元记入到财务费用之中,对此应做的会计账务调整分录为()。

在纳税检查中发现某企业当期有一笔属于职工福利费的费用支出30000元记入到财务费用之中,对此应做的会计账务调整分录为()

在纳税检查中发现某企业当期有一笔属于职工福利费的费用支出30000元记入到财务费用之中,对此应做的会计账务调整分录为( )。

在纳税检查中发现某企业当期有一笔属于职工福利费的费用支出30000元记入到财务费用之中,对此应做的会计账务调整分录为( )。

在纳税检查中发现某企业当期有一笔属于职工福利费的费用支出30000元记入到财务费用之中,对此应做的会计账务调整分录为()。

企业职工福利费可用于职工的医疗卫生费用、困难补助费以及医务福利人员的工资等。()

企业将自产产品作为职工福利分发给员工的,则应()。

使用微信扫一扫登录

使用微信扫一扫登录