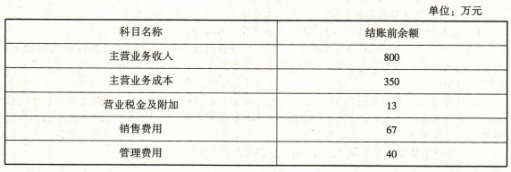

甲公司2019年有关损益类科目的年末余额如下:

其他业务资料如下:

(1)年末一次性结转损益类科目。

(2)适用的所得税税率为25%,假定不存在纳税调整事项。

(3)按当年净利润的10%提取法定盈余公积。

(4)宣告向投资者分配利润40万元。

要求:根据资料完成下列问题。

其他业务资料如下:

(1)年末一次性结转损益类科目。

(2)适用的所得税税率为25%,假定不存在纳税调整事项。

(3)按当年净利润的10%提取法定盈余公积。

(4)宣告向投资者分配利润40万元。

要求:根据资料完成下列问题。

其他业务资料如下:

(1)年末一次性结转损益类科目。

(2)适用的所得税税率为25%,假定不存在纳税调整事项。

(3)按当年净利润的10%提取法定盈余公积。

(4)宣告向投资者分配利润40万元。

要求:根据资料完成下列问题。甲公司2019年应交所得税金额为()万元。

A. 112.5

B. 200

C. 82.5

D. 330

查看答案

相关试题

换一换

甲公司2019年应交所得税金额为()万元。

A.112.5 B.200 C.82.5 D.330

答案

甲公司2007年应交所得税为()万元

A.2679.6 B.2009.55 C.1953.6 D.2652.61

答案

甲企业 2019 年应交所得税 100万元,“递延所得税负债”年初余额为 30万元,年末余额为 35万元;“递延所得税资产”年初余额为 20万元,年末余额为 18万元。甲企业 2019年的所得税费用是()万元

A.127 B.97 C.107

答案

甲企业 2019 年应交所得税 100万元,“递延所得税负债”年初余额为 30万元,年末余额为 35万元;“递延所得税资产”年初余额为 20万元,年末余额为 18万元。甲企业 2019年的所得税费用是( )万元。

A.127 B.97 C.107 D.105

答案

大华公司2019年应交所得税30万元;年初的递延所得税资产余额为10万元,递延所得税负债余额为5万元;年末的递延所得税资产余额为15万元,递延所得税负债余额为10万元。则大华公司2019年应确认的所得税费用金额为( )万元。

A..10 B..20 C..40 D..30

答案

大华公司2019年应交所得税30万元;年初的递延所得税资产余额为10万元,递延所得税负债余额为5万元;年末的递延所得税资产余额为15万元,递延所得税负债余额为10万元。则大华公司2019年应确认的所得税费用金额为( )万元。

A.10 B.20 C.40 D.0.3

答案

W公司2019年应交所得税50万元;年初的递延所得税资产和递延所得税负债为30万元和40万元;年末的递延所得税资产和递延所得税负债余额为40万元和30万元。则W公司2019年应确认的所得税费用金额为()万元

A.20 B.25 C.30

答案

W公司2019年应交所得税50万元;年初的递延所得税资产和递延所得税负债为30万元和40万元;年末的递延所得税资产和递延所得税负债余额为40万元和30万元。则W公司2019年应确认的所得税费用金额为()万元。

A.20 B.25 C.30 D.50

答案

小花公司2019年应交所得税30万元;年初的递延所得税资产和递延所得税负债为10万元和5万元;年末的递延所得税资产和递延所得税负债余额分别为15万元和10万元。则小花公司2019年应确认的所得税费用金额为( )万元。

A.30 B.35 C.40 D.25

答案

甲公司2017年度实现利润总额5000万元,其中,持有交易性金融资产公允价值上升确认公允价值变动损益500万元,支付银行罚息50万元。甲公司适用的所得税税率为25%,则甲公司2017年应交所得税金额为()万元

A.1125 B.1250 C.1262.5 D.1137.5

答案

热门试题

计算甲公司当期应交的所得税金额;

2019年,甲公司当期应交所得税为1250万元,递延所得税资产本期净增加310万元(其中60万元对应其他综合收益),递延所得税负债本期净增加200万元(全部影响损益)。不考虑其他因素,2019年利润表应列示的所得税费用金额为( )万元。

甲公司2×20年度实现利润总额2000万元,其中,国债利息收入为1200万元,实际发生业务招待费300万元,按照税法规定允许税前扣除的金额为180万元。甲公司适用的所得税税率为25%,则甲公司2×20年应交所得税金额为( )万元。

2012年度甲公司应交企业所得税( )万元。

甲公司2011年度的应交所得税为()万元

2010年度甲公司应交企业所得税()万元。

.甲公司2019年度实现利润总额2000万元,其中国债利息收入为120万元,实际发生业务招待费300万元,按照税法规定允许税前扣除的金额为280万元。无其他纳税调整事项,甲公司适用的所得税税率为25%,则甲公司2019年应交所得税的金额为( )万元。

甲公司2019年度实际应交增值税200万元,消费税130万元,企业所得税100万元,该公司使用的城市维护建设税税率为7%。2019年甲公司应交纳的城市维护建设税为( )万元。

2019 年 12 月 31 日,甲公司因交易性金融资产和其他债权投资的公允价值变动,分别确认了 30 万元的递延所得税资产和 70 万元的递延所得税负债。甲公司当期应交所得税的金额为 500 万元。假定不考虑其他因素,甲公司 2019 年度利润表“所得税费用”项目应列示的金额为()万元

2019 年 12 月 31 日,甲公司因交易性金融资产和其他债权投资的公允价值变动,分别确认了 30 万元的递延所得税资产和 70 万元的递延所得税负债。甲公司当期应交所得税的金额为 500 万元。假定不考虑其他因素,甲公司 2019 年度利润表“所得税费用”项目应列示的金额为( )万元。

(2019年)甲企业2018年应交所得税费用100万元,“递延所得税负债”年初余额为30万元,年末余额为35万元;“递延所得税资产”年初余额为20万元,年末余额为18万元。甲企业2018年的所得税费用是( )万元。

(2019年真题)甲企业 2018 年应交所得税 100 万元,“递延所得税负债”年初余额为 30 万元,年末余额为 35 万元;“递延所得税资产”年初余额为 20 万元,年末余额为 18 万元。甲企业 2018 年的所得税费用是( )万元。

根据上述资料,计算甲公司2016年应纳税所得额和应交所得税金额。

2019年12月31日,甲公司因交易性金融资产和其他债权投资的公允价值变动,分别确认了10万元的递延所得税资产和20万元的递延所得税负债。甲公司当期应交所得税的金额为150万元。假定不考虑其他因素,该公司2019年度利润表“所得税费用”项目应列示的金额为()

A公司2016年应交所得税50万元;年初的递延所得税资产和递延所得税负债为40万元和50万元;年末的递延所得税资产和递延所得税负债余额为50万元和40万元。A公司2016年应确认的所得税费用金额为()万元。

W公司2015年应交所得税50万元;年初的递延所得税资产和递延所得税负债为30万元和40万元;年末的递延所得税资产和递延所得税负债余额为40万元和30万元。W公司2015年应确认的所得税费用金额为()万元。

A公司2018年应交所得税40万元,年初的递延所得税资产和递延所得税负债余额为10万元和5万元,年末的递延所得税资产和递延所得税负债余额为15万元和10万元。则A公司2018年应确认的所得税费用金额为()万元。

A公司2016年应交所得税40万元,年初的递延所得税资产和递延所得税负债余额为10万元和5万元,年末的递延所得税资产和递延所得税负债余额为15万元和10万元。则A公司2016年应确认的所得税费用金额为()万元

2019年甲公司应缴纳企业所得税是( )万元。

甲公司2020年应交所得税为500万元,递延所得税负债年初数为40万元,年末数为50万元,递延所得税资产年初数为25万元,年末数为20万元。不考虑其他因素,甲公司2020年确认的所得税费用为()万元

使用微信扫一扫登录

使用微信扫一扫登录