2019年6月,甲啤酒生产企业向其关联企业(增值税一般纳税人)的啤酒销售公司销售啤酒2吨,共计取得不含税销售收入5800元,另收取期限为两个月的包装物押金226元,同月,该啤酒销售公司将2吨啤酒销售,取得含税销售收入9040元,则甲啤酒生产企业当月应缴纳消费税()元。

A. 250

B. 440

C. 220

D. 500

查看答案

相关试题

换一换

2019年6月,甲啤酒生产企业向其关联企业(增值税一般纳税人)的啤酒销售公司销售啤酒2吨,共计取得不含税销售收入5800元,另收取期限为两个月的包装物押金226元,同月,该啤酒销售公司将2吨啤酒销售,取得含税销售收入9040元,则甲啤酒生产企业当月应缴纳消费税()元。

A.250 B.440 C.220 D.500

答案

甲生产企业为增值税一般纳税人,适用增值税税率为13%,2019年6月甲企业向A企业销售货物,收到A企业支付的预付货款500万元,收到货款时的正确账务处理为( )。

A. B.

B. C.

C. D.

D.

B. C. D. 答案

啤酒生产企业甲(增值税一般纳税人)2019年5月将200吨自产啤酒以每吨2500元的不含增值税价格销售给与自身有关联关系的啤酒销售企业乙(增值税一般纳税人),每吨收取包装物押金200元。乙啤酒销售企业将该批啤酒以每吨2900元的不含增值税价格配送给各大超市,每吨收取包装物押金300元,则以下关于消费税税额计算正确的有( )。

A.甲企业应纳消费税为0 B.甲企业应纳消费税4.4万元 C.甲企业应纳消费税5万元 D.乙企业应纳消费税为0 E.乙企业应纳消费税5万元

答案

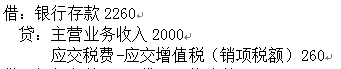

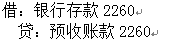

甲企业为增值税一般纳税人,适用增值税税率为13%,2019年6月收取乙企业的预付货款2260元,甲企业应做的正确账务处理为()

A.借:银行存款 2260贷:主营业务收入 2000应交税费-应交增值税(销项税额) 260 B.借:银行存款 2260贷:预收账款 2260 C.借:银行存款2260贷:预收账款 2000应交税费-应交增值税(销项税额) 260 D.借:银行存款2260贷:其他应付款-预付款 2260

答案

甲企业为增值税一般纳税人,适用增值税税率13%,2019年6月收取乙企业的预付货款22600元。本月甲企业应做的正确账务处理为( )。

A. B.

B. C.

C. D.

D.

B. C. D. 答案

甲企业为增值税一般纳税人,适用增值税税率为13%,2019年6月收取乙企业的预付货款2260元,甲企业应做的正确账务处理为()。

A. B.

B. C.

C. D.

D.

B. C. D. 答案

甲企业为增值税一般纳税人,适用增值税税率为13%。2019年6月向乙企业销售一批边角材料,收取对方的预付货款22600元,甲企业应做的正确账务处理为()。

A.借:银行存款 22600 贷:主营业务收入 20000 应交税费——应交增值税(销项税额) 2600 B.借:银行存款 22600 贷:预收账款 22600 C.借:银行存款 22600 贷:预收账款 20000 应交税费——应交增值税(销项税额) 2600 D.借:银行存款 22600 贷:其他应付款——预付款 22600

答案

甲企业为增值税一般纳税人,2019年5月销售旧货取得含税销售额51500元,甲企业当月应纳增值税为( )元。

A.1000 B.1500 C.1545 D.1030

答案

啤酒生产企业甲(增值税一般纳税人)2016年5月将200吨自产啤酒以每吨2500元的不含增值税价格销售给与自身有关联关系的啤酒销售企业乙(增值税一般纳税人),每吨收取包装物押金200元。乙啤酒销售企业将该批啤酒以每吨2900元的不含增值税价格配送给各大超市,每吨收取包装物押金300元,则以下关于消费税税额计算正确的有()

A.甲企业应纳消费税为0 B.甲企业应纳消费税4.4万元 C.甲企业应纳消费税5万元 D.乙企业应纳消费税为0 E.乙企业应纳消费税5万元

答案

甲家电生产企业(增值税一般纳税人)2019年6月向乙商场销售一批家电,货物发出时由甲企业代乙商场向承运方丙运输公司(增值税一般纳税人)支付含税运费10900元,丙公司开具的增值税专用发票抬头为乙商场,甲企业将此发票转交给了乙商场。下列关于甲家电企业支付代垫运费的账务处理,正确的是( )。

A.借:应收账款——乙商场 10900 贷:其他业务收入 10000 应交税费——应交增值税(销项税额) 900 B.借:其他应收款——乙商场 10000 应交税费——应交增值税(进项税额) 900 贷:银行存款 10900 C.借:其他应收款——乙商场 10900 贷:银行存款 10900 D.借:其他应收款——乙商场 10000 贷:银行存款 10000

答案

热门试题

甲企业为增值税一般纳税人,适用增值税税率为13%。2019年5月收取乙企业的预付货款23400元,甲企业应做的正确账务处理为( )。

甲企业为增值税一般纳税人,适用增值税税率为13%。2019年5月收取乙企业的预付货款23400元,甲企业应做的正确账务处理为( )。

甲企业为增值税一般纳税人,适用增值税税率为13%。2019年5月收取乙企业的预付货款23400元,甲企业应做的正确账务处理为()。

甲企业为增值税一般纳税人,适用增值税税率为13%。2019年5月收取乙企业的预付货款23400元,甲企业应做的正确账务处理为( )。

甲公司为增值税一般纳税人,2019年4月10日接受乙企业(非关联方)捐赠生产用设备一套,收到的增值税专用发票上注明价款100000元、增值税税额为13000元,则甲公司会计处理为( )。

某企业(增值税一般纳税人)2019年12月将境内开采的原油200吨交由关联企业(增值税一般纳税人)对外销售,该企业原油平均每吨含增值税销售价格6215元,关联企业对外销售每吨含增值税价格6328元,当月全部销售。已知该企业开采原油适用的资源税税率为6%,该企业就此业务应缴纳资源税( )元。

某企业(增值税一般纳税人)2019年12月将境内开采的原油200吨交由关联企业对外销售,该企业原油平均每吨含增值税销售价格6215元,关联企业(增值税一般纳税人)对外每吨含增值税销售价格6328元,当月全部销售。已知该企业开采原油适用的资源税税率为6%,该企业就此业务应缴纳资源税()元。

甲企业与乙企业均为增值税一般纳税人,2019年7月甲企业用自产的不含税市场价为5000元的

甲企业为增值税一般纳税人,适用增值税税率为17%。2012年6月收取乙企业的预付货款23400元,甲企业应做的正确账务处理为()

甲企业为增值税一般纳税人,适用增值税税率为 17%。 2011年6 月收取乙企业的预付货款 23400 元,甲企业应做的正确账务处理为 () 。

甲企业为增值税一般纳税人,适用增值税税率为17%。2011年6月收取乙企业的预付货款23400元,甲企业应做的正确账务处理为()。

甲企业为增值税一般纳税人,适用增值税税率为17%,2016年6月收取乙企业的预付货款23400元,甲企业应做的正确账务处理为()

甲企业为增值税一般纳税人,适用增值税税率为17%。2012年6月收取乙企业的预付货款23400元,甲企业应做的正确账务处理为()。

甲企业为增值税一般纳税人,适用增值税税率为17%,2011年6月收取乙企业的预付货款23400元,此时甲企业应做的正确账务处理为()。

甲企业为增值税一般纳税人,适用增值税税率为17%,2011年6月收取乙企业的预付货款23400元,甲企业应做的正确账务处理为()。

2017年6月25日,业主通知甲建筑企业(增值税一般纳税人)根据工程进度于近期付款222万元,并要求甲企业开具增值税发票,甲企业于6月26日开具增值税专用发票给业主,价税合计金额222万元,7月10日,甲企业收到工程款222万元。6月29日预收办公楼租金111万元,于7月10日向业主乙开具增值税发票。甲企业采用一般计税方法。甲企业6月份的销项税额为( )万元。

甲家电生产企业(增值税一般纳税人)2020年6月向乙商场销售一批家电,货物发出时由甲企业代乙商场向承运方丙运输公司(增值税一般纳税人)支付含税运费10900元,丙公司开具的增值税专用发票抬头为乙商场,甲企业将此发票转交给了乙商场。下列关于甲家电企业支付代垫运费的账务处理,正确的是()

甲家电生产企业(增值税一般纳税人)2020年6月向乙商场销售一批家电,货物发出时由甲企业代乙商场向承运方丙运输公司(增值税一般纳税人)支付含税运费10900元,丙公司开具的增值税专用发票抬头为乙商场,甲企业将此发票转交给了乙商场。下列关于甲家电企业支付代垫运费的账务处理,正确的是()。

2019年4月,甲生产企业(增值税一般纳税人)销售白酒,开具的增值税专用发票上注明的价款6000元,同时收取包装物押金1356元;购进生产用原材料,取得的增值税专用发票上注明的增值税税额为700元,甲生产企业当期应缴纳增值税()元。

甲果汁生产企业为增值税一般纳税人,2019年6月从农民手中收购苹果用于生产果汁,收购凭证上注明买价为30万元。另委托某运输企业将苹果运回企业所在地,支付不含税运费0.6万元,取得增值税专用发票。该果汁生产企业2019年6月可以抵扣的进项税额为( )万元。

使用微信扫一扫登录

使用微信扫一扫登录