甲企业为一般纳税人,2019 年 6 月以融资租赁的方式租入一处房产,原值 1000 万元,租赁期 5 年,租入当月投入使用,每月支付租赁费 10 万元(不含税),计算房产余值的扣除比例为 20%,企 业采取一般计税方法。2019 年甲企业融资租赁的房产应缴纳房产税( )万元。

A. 4.8

B. 5.6

C. 7.2

D. 8.4

查看答案

相关试题

换一换

甲企业为一般纳税人,2019 年 6 月以融资租赁的方式租入一处房产,原值 1000 万元,租赁期 5 年,租入当月投入使用,每月支付租赁费 10 万元(不含税),计算房产余值的扣除比例为 20%,企 业采取一般计税方法。2019 年甲企业融资租赁的房产应缴纳房产税( )万元。

A.4.8 B.5.6 C.7.2 D.8.4

答案

2020年6月甲企业(一般纳税人)销售的下列货物中,适用13%税率的有( )。

A.居民用煤炭制品 B.食用植物油 C.玉米皮 D.精制茶 E.调制乳

答案

甲租赁公司为增值税一般纳税人,则甲公司以经营租赁方式出租生产线取得的收人为( )。

A..主营业务收入 B..提供劳务收入 C..其他业务收入 D..营业外收入

答案

(2019年)下列纳税人,必须办理一般纳税人登记的是()。

A.其他个人 B.非企业性单位 C.不经常发生应税行为的单位 D.年应税销售额超过500万元且经常发生应税行为的工业企业

答案

甲企业2010年6月以融资租赁的方式租入一处房产,原值1000万元,租赁期5年,租入当月投入使用,每月支付租赁费10万元,税务机关确定甲企业为该房产的纳税人,计算房产余值的扣除比例为20%。2010年甲企业融资租赁的房产应缴纳房产税()万元

A.4.8 B.5.6 C.7.2 D.8.4

答案

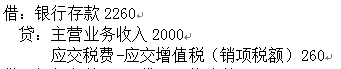

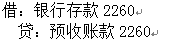

甲企业为增值税一般纳税人,适用增值税税率为13%,2019年6月收取乙企业的预付货款2260元,甲企业应做的正确账务处理为()

A.借:银行存款 2260贷:主营业务收入 2000应交税费-应交增值税(销项税额) 260 B.借:银行存款 2260贷:预收账款 2260 C.借:银行存款2260贷:预收账款 2000应交税费-应交增值税(销项税额) 260 D.借:银行存款2260贷:其他应付款-预付款 2260

答案

甲企业为增值税一般纳税人,适用增值税税率13%,2019年6月收取乙企业的预付货款22600元。本月甲企业应做的正确账务处理为( )。

A. B.

B. C.

C. D.

D.

B. C. D. 答案

甲企业为增值税一般纳税人,适用增值税税率为13%,2019年6月收取乙企业的预付货款2260元,甲企业应做的正确账务处理为()。

A. B.

B. C.

C. D.

D.

B. C. D. 答案

融资租人固定资产应付款是指企业以融资租赁方式租人固定资产时应支付的

A.租金总额 B.租金总额现值 C.使用固定资产的收益 D.使用固定资产的收益的现值

答案

甲企业与乙企业均为增值税一般纳税人,2019年7月甲企业用自产的不含税市场价为5000元的

A.甲企业换出的A产品应视同销售计算销项税额,换入的B产品可以抵扣进项税额 B.乙企业换出的B产品应视同销售计算销项税额,换入的A产品可以抵扣进项税额 C.甲企业和乙企业均不缴纳增值税 D.甲企业应缴纳增值税为0,乙企业应缴纳增值税650元 E.甲企业应缴纳增值税650元,乙企业应纳增值税为0

答案

热门试题

自2019年4月1日起,一般纳税人增值税的适用税率为6%、9%、%

甲建筑企业是增值税一般纳税人,2019年6月跨县市在A市取得建筑收入200万元,选择一般计税方法计算纳税,则甲企业在建筑劳务发生地A市预缴税款是()万元

(2019年真题)下列纳税人,必须办理一般纳税人登记的是( )

甲企业是商业零售企业,小规模纳税人,2019年7月

2011年1月甲企业以融资租赁的方式租入一处房产,原值1000万元,租赁期5年,租入当月投入使用,每月支付租赁费10万元,税务机关确定甲企业为该房产的纳税人,计算房产余值的扣除比例为20%。2011年甲企业融资租赁的房产应缴纳房产税()

甲企业为增值税一般纳税人,2019年5月销售旧货取得含税销售额51500元,甲企业当月应纳增值税为( )元。

甲服装厂为增值税一般纳税人, 2019年5月销售给乙企业300套服装, 不含税价

甲公司为增值税一般纳税人,主营业务为提供融资租赁、经营租赁和融资性售后回租。2019年5月1日成立,5月1日至7月31日取得租赁收入合计为3000万元[其中,融资租赁收入1000万元,经营租赁收入200万元,融资性售后回租收入(不含本金)1800万元]。甲公司2019年8月共取得收入500万元[其中设备经营租赁收入200万元,融资性售后回租收入(不含本金)300万元],当期取得可以抵扣的进项税额合计20万元。以上价款均不含增值税,甲公司未发生任何利息支出,未缴纳车辆购置税。则甲公司当月应缴纳的增值税为( )万元。

某生产企业2011年3月1日,以经营租赁方式租入固定资产使用,租期1年,按独立纳税人交易原则支付租金1.2万元;6月1日以融资租赁方式租入机器设备一台,租期2年,当年支付租金3.6万元。计算当年企业应纳税所得额时应扣除的租赁费用为( )万元。

某生产企业2011年3月1日,以经营租赁方式租入固定资产使用,租期1年,按独立纳税人交易原则支付租金1.2万元;6月1目以融资租赁方式租入机器设备一台,租期2年,当年支付租金3.6万元。计算当年企业应纳税所得额时应扣除的租赁费用为( )万元。

甲企业为增值税一般纳税人,适用增值税税率为13%。2019年6月向乙企业销售一批边角材料,收取对方的预付货款22600元,甲企业应做的正确账务处理为()。

甲化妆品公司为增值税一般纳税人,2019年12月销售高档化妆品元旦套装400

2002年新成立一企业,其符合一般纳税人条件的企业,应在()申请办理一般纳税人认定手续。

甲公司(增值税一般纳税人) 2019 年年初房产原值为 8000 万元, 3 月与乙公司签订租赁合同,约定自 2019 年 4 月起将原值 500 万元房产租赁给乙公司,租期 3 年,不含增值税月租金 2 万元, 2019 年 4 ~ 6 月为免租使用期间。甲公司所在地计算房产税余值减除比例为 30% ,甲公司 2019 年度应缴纳的房产税为()万元

甲公司(增值税一般纳税人) 2019 年年初房产原值为 8000 万元, 3 月与乙公司签订租赁合同,约定自 2019 年 4 月起将原值 500 万元房产租赁给乙公司,租期 3 年,不含增值税月租金 2 万元, 2019 年 4 ~ 6 月为免租使用期间。甲公司所在地计算房产税余值减除比例为 30% ,甲公司 2019 年度应缴纳的房产税为( )万元。

甲企业为增值税一般纳税人,适用增值税税率为13%。2019年5月收取乙企业的预付货款23400元,甲企业应做的正确账务处理为()。

甲企业为增值税一般纳税人,适用增值税税率为13%。2019年5月收取乙企业的预付货款23400元,甲企业应做的正确账务处理为( )。

甲企业为增值税一般纳税人,适用增值税税率为13%。2019年5月收取乙企业的预付货款23400元,甲企业应做的正确账务处理为( )。

甲企业为增值税一般纳税人,适用增值税税率为13%。2019年5月收取乙企业的预付货款23400元,甲企业应做的正确账务处理为( )。

某会展公司2019年6月成立,6月登记为一般纳税

使用微信扫一扫登录

使用微信扫一扫登录