甲公司为增值税一般纳税人,生产并销售A产品,适用增值税税率为13%。2019年5月有关涉税资料如下:销售A产品给小规模纳税人,价税合计收取113000元,款项已收到。销售A产品给一般纳税人,取得不含税价款200000元,税款26000元。同时收取包装物押金10000元。从小规模纳税人处购进原材料,取得普通发票,发票上注明金额50000元,款项以银行存款支付。根据以上资料:

甲企业销售A产品给小规模纳税人,正确的会计账务处理为()。

A.  B.

B.  C.

C.  D.

D.

查看答案

相关试题

换一换

甲企业销售A产品给小规模纳税人,正确的会计账务处理为( )。

A.借:银行存款117000 贷:主营业务收入117000 B.借:银行存款117000 贷:主营业务收入100000 C.借:银行存款117000 贷:主营业务收入113592.23 应纳税费-应交增值税(销项税额)3407.77 D.借:银行存款117000 贷:主营业务收入117000

答案

甲企业销售A产品给小规模纳税人,正确的会计账务处理为()。

A.借:银行存款113000贷:主营业务收入113000 B.借:银行存款113000贷:主营业务收入100000应交税费-应交增值税(销项税额)13000 C.借:银行存款113000贷:主营业务收入109610应交税费-应交增值税(销项税额)3390 D.借:银行存款113000贷:其他应付款113000

答案

甲企业销售A产品给小规模纳税人,正确的会计账务处理为()。

A. B. C. D.

B. C. D. 答案

甲企业采用预收款方式销售产品给小规模纳税人,应做的账务处理为()。

A.贷记“预收账款”80000元 B.贷记“主营业务收入”77669.9元 C.贷记“主营业务收入”70796.46元 D.贷记“应交税费—应交增值税(销项税额)”2330.1元

答案

企业销售商品给小规模纳税人,正确的会计处理为()。

A.借记“主营业务收入”22600元 B.贷记“主营业务收入”22600元 C.贷记“应付账款”20000元 D.计提增值税销项税额2600元

答案

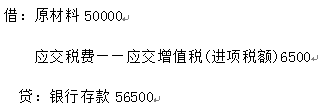

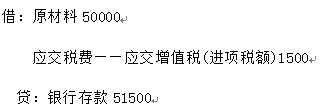

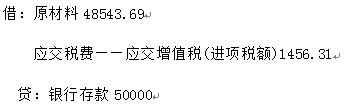

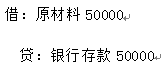

从小规模纳税人处购进的原材料,正确的会计账务处理为()

A.借:原材料50000 应缴税费-应交增值税(进项税额)8500 贷:银行存款58500 B.借:原材料50000 应缴税费-应交增值税(进项税额)1500 贷:银行存款51500 C.借:原材料548543.69 应缴税费-应交增值税(进项税额)1456.31 贷:银行存款50000 D.借:原材料50000 贷:银行存款50000

答案

从小规模纳税人处购进的原材料,正确的会计账务处理为()。

A.借:原材料50000应交税费-应交增值税(进项税额)6500贷:银行存款56500 B.借:原材料50000应交税费-应交增值税(进项税额)1500贷:银行存款51500 C.借:原材料48543.69应交税费-应交增值税(进项税额)1456.31贷:银行存款50000 D.借:原材料50000贷:银行存款50000

答案

从小规模纳税人处购进的原材料,正确的会计账务处理为()。

A. B.

B. C.

C. D.

D.

B. C. D. 答案

某企业为增值税小规模纳税人,下列会计处理正确的是()。

A.小规模纳税人按季度申报第一季度三个月销售额分别为2.5万 B.当月销售额(含税)35000元,当月是按35000确定是否免税,35000元大于30000元,所以需要交税 C.营改增后,小规模纳税人既有货物销售又有服务,当月比如既卖电脑2万元,又兼营提供咨询服务2万元,因为总额4万因为超过月3万所以不免税 D.小规模纳税人3万以下可以享受免征增值税的优惠,如果同时可以差额征税的,免税销售额是指差额征税前的销售额

答案

甲企业为增值税一般纳税人,适用税率为16%,主要生产并销售A产品,A产品的对外含税售价为每件800元,成本为每件500元,原材料核算采用实际成本法。2014年8月,甲企业的有关财务资料如下:

(1)销售产品100件给小规模纳税人,开具普通发票。

(2)将自产产品200件用户本企业在建工程。

(3)销售产品1000件给一般纳税人,同时收取包装物使用费20000元。另外收包装物押金10000元,合同规定三个月后退回,款项已收到并送交银行。

(4)企业从小规模纳税人处购进原材料,取得的普通发票上注明金额1000000元。

甲企业销售产品给小规模纳税人,应做的账务处理为( )。

A.贷记“主营业务收入”80000元 B.贷记“主营业务收入”77669.9元 C.贷记“主营业务收入”68965.52元 D.贷记“应交税费--应交增值税(销项税额)”2330.1元

答案

热门试题

2018年11月,某增值税小规模纳税人销售外购农产品,实现含增值税销售额21630元,同时收到银行存款。该增值税小规模纳税人销售的具体账务处理是( )。

下列关于小规模纳税人增值税业务的账务处理中,正确的是( )。

2019年6月,某农业生产者(增值税小规模纳税人)销售自产农产品,实现收入为21630元,同时收到银行存款。该增值税小规模纳税人销售的具体账务处理是( )。

小规模纳税人销售旧货的增值税处理,正确的是()

小规模纳税人销售旧货的增值税处理,正确的是()。

年应税销售额超过小规模纳税人标准的其他个人按小规模纳税人纳税;非企业性单位、不经常发生应税行为的企业可选择按小规模纳税人纳税。

年应税销售额超过小规模纳税人标准的( ),按小规模纳税人纳税。

企业销售商品给一般纳税人,正确的会计处理为()。

年应税销售额超过小规模纳税人标准的其他个人,按小规模纳税人纳税

小规模纳税人就执行小企业会计准则

小规模纳税人就执行小企业会计准则

甲企业销售A产品给一般纳税人说收取的包装物押金,正确处理为( )。

甲企业销售A产品给一般纳税人所收取的包装物押金,正确的处理为()。

甲企业销售A产品给一般纳税人所收取的包装物押金,正确处理为()。

年销售额超过小规模纳税人标准,但是不经常发生应税行为的企业应该按小规模纳税人纳税。()

年销售额超过小规模纳税人标准,但是不经常发生应税行为的企业应该按小规模纳税人纳税()。

甲企业从小规模纳税人购进原材料,应做的财务处理为()。

A企业为营改增一般纳税人,2018年6月,支付给小规模纳税人联运企业含税运费20.6万元,并收到小规模纳税人申请的由税务局代开的增值税专用发票。其正确的账务处理是( )。

年应税销售额超过小规模纳税人标准的个人一律按小规模纳税人纳税()

下列关于小规模纳税人会计核算正确的有()

使用微信扫一扫登录

使用微信扫一扫登录