2024年资产评估师每日一练《资产评估实务(一)》3月23日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1474

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估实务(一)》3月23日专为备考2024年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 下列选项中( )是勘查成本效用法的计算公式。

A

B

C

D

-

2. 初产期经济林资产评估一般不能采用()评估。

A市场成交法比较法

B重置成本法

C剩余价值法

D收益现值法

-

3. 运用勘察成本效用法评估矿业权价值时,实物工作量的确定必须是有关、有效的勘察工作量。其中,“有关”是指()。

A与评估目的有关

B与目标矿种有关

C与勘察工作有关

D与评估基准日有关

-

4. 已知A宗地50年使用权的单价为每平方米6000兀,B宗地与A宗地相邻且条件相同,若土地资本化率为8%,则B宗地35年土地使用权的评估价值应最接近于每平方米()元。

A4200

B5716

C5740

D6298

-

1. 关于存货评估方法下列说法正确的是()。

A账实误差对评估结论影响较大,提供的存货账表清单资料基本不能利用,应按评估业务约定书的约定重新进行全面的清查

B存货计价方式的差异不影响评估结果

C分批购进、价格变化大的库存材料,评估时关键是核查库存材料在评估基准日的入账数量,并按最接近市场价格估算其价值

D评估流动资产时,无需考虑功能性贬值因素

E存货可以采用市场法和成本法进行评估

-

2. 在运用市场法对建(构)筑物进行评估时,建立比较基础的内容主要包括()。

A统一财产范围

B统一税费负担

C统一付款方式

D修正交易情况

E统一计价单位

-

3. 运用折现现金流量法评估矿业权价值时,其现金流人项目主要包括()。

A后续地质勘查投资

B回收抵扣设备进项税额

C土地使用权投资

D销售税金及附加

E回收流动资金

-

4. 关于公允价值计量和披露,下列说法错误的有()。

A按照适用的会计准则和相关会计制度的规定,做出公允价值计量和披露是被审计单位管理层的责任

B审计单位或人员可以对同一客户提供公允价值评估服务

C注册会计师应当获取充分、适当的审计证据,以确定公允价值计量和披露是否符合适用的会计准则和相关会计制度的规定

D会计人员是公允价值计量的最终审核人

E需要专业性评估的领域,可以聘请外部独立评估专业人员

-

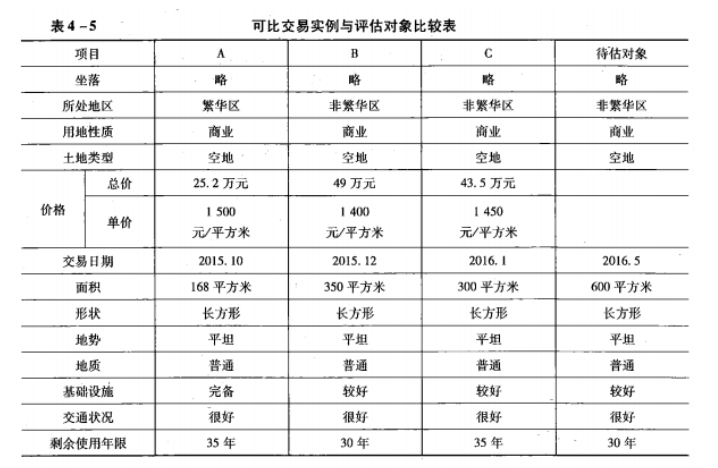

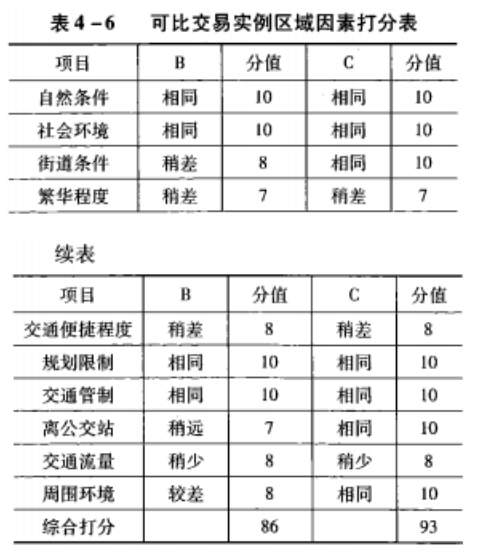

1. 待估地块为一商业用途的空地,面积为600平方米。评估人员通过搜集有关数据资料(过程略),选出3个交易实例作为可比交易实例,有关情况如表4-5 所示。

已知以下条件:

已知以下条件:

(1)交易情况正常。

(2)2015年以来,土地价格每月比2015年10月上涨1%。

(3)可比交易实例A与待估对象处于同一地区,B、C的区位因素修正系数情况可参照表 4-6进行判断。

注:比较标准以待估地块的各区位因素为标准,即待估地块的区位因素分值为100。

(4)待估地块面积因素对价格的影响较各交易实例高3%。

(5)折现率为8%。

要求:根据上述资料,要求评估待估地块2016年5月的市场价值。

-

2. 评估对象宗地是位于XX市XX区XX大道XX号XX大厦的一宗住宅用地,位于XX市住宅用地Ⅱ级地段。采用基准地价系数修正法进行评估,该市住宅用地Ⅱ级基准地价为4730元/平方米。若住宅用地法定最高出让年限为70年,该宗地可使用年限为60年,土地资本化率为6%,已知期日修正系数为0.96、容积率修正系数为1.5、其他因素修正系数为0.95,请计算该被估宗地的地价。

相关试卷

-

2023年资产评估师每日一练《资产评估实务(一)》3月12日1157人做过

-

2023年资产评估师每日一练《资产评估实务(一)》3月13日1522人做过

-

2023年资产评估师每日一练《资产评估实务(一)》3月14日1440人做过

-

2023年资产评估师每日一练《资产评估实务(一)》3月15日1762人做过

-

2023年资产评估师每日一练《资产评估实务(一)》3月16日1112人做过

-

2023年资产评估师每日一练《资产评估实务(一)》3月17日1819人做过

-

2023年资产评估师每日一练《资产评估实务(一)》3月18日155人做过

-

2023年资产评估师每日一练《资产评估实务(一)》3月19日1727人做过

-

2023年资产评估师每日一练《资产评估实务(一)》3月20日343人做过

-

2023年资产评估师每日一练《资产评估实务(一)》3月21日984人做过

相关题库