2022年资产评估师每日一练《资产评估实务(一)》4月10日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:991

试卷答案:有

试卷介绍: 2022年资产评估师每日一练《资产评估实务(一)》4月10日专为备考2022年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 长期应收款的特点有()。

A属于流动资产

B属于是固定资产

C该款项是根据相关融资租赁合同或销售合同确定,并在一定的期限内按照一定的金额分期收取租金或货款

D企业经营租赁产生的应收款项

-

2. 某被估生产线由于市场的原因在未来5年内每年收益的损失额为3.7万元,假定折现率为9%,所得税率15%,该生产线的经济性贬值最接近于()万元。

A15.73

B12.23

C18.5

D14.39

-

3. 评估对象为一套建筑面积128平方米的封闭阳台的成套住宅,其中阳台的水平投影面积为8平方米。选取的某可比实例为一套建筑面积135平方米的未封闭阳台的成套住宅,其中阳台的水平投影面积为10平方米,成交价格为198万元。若该阳台封闭,则成交价格可达到205万元。以该可比实例为基础评估对象的市场价格为()万元。

A198.26

B187.43

C185.38

D187.08

-

4. 评估人员对某企业的库存甲材料进行评估,被评估甲材料共分三批购入。第一批购入100吨,材料价款共计326000元,运输费用1500元;第二批购入100吨,材料价款共计350000元,运输费用2000元;第三批于评估基准日当天购入,数量为150吨,材料价款510000元,运输费用3300元。经清查,评估基准日企业库存甲材料200吨且保存完好,则该企业甲材料的评估值最接近于()元。

A677219

B684400

C689300

D691340

-

1. 在对存货进行评估时,能够对存货评估结果产生影响的数据资料有()。

A存货的实际数量

B存货的人账数量

C存货的入账价格

D存货在市场评估基准日的市场价格

E存货的计价方法

-

2. 建安综合造价的确定方法有()。

A重编预算法

B决算调整法

C类比系数调整法

D单方造价指标法

E市场比较法

-

3. 对于库存材料的评估说法正确的有()。

A近期购进的材料,在市场价格变化不大的情况下,其账面价值与现行市价基本接近,评估时可以采用成本法,也可采用市场法

B对于购进批次间隔时间长、价格变化大的库存材料评估可以采用最接近市场价格的材料价格或直接以市场价格作为其评估值

C对于缺乏准确现价的库存材料评估,可以通过寻找替代品的价格变动资料修正材料价格

D呆滞材料的评估应该扣除相应的贬值数额,确定评估值

E库存材料评估时,成本法与市场法可以替代使用

-

4. 下列各项中,有关收益法说法正确的是()。

A收益法是在估测资产未来预期收益额及收益期限的基础上,采用适当的折现率将预测的未来收益额折成现值,然后再将各期收益折现值累加,求得被评估资产价值的一种资产评估方法

B判断生物资产是否可以采用收益法对其价值进行评估的首要条件是分析生产性生物资产是否具有连续获利能力

C因此牧草的未来收益不稳定,具有连续获利能力

D畜禽资产中的生产性生物资产,如奶畜、种畜等,在其寿命内可以多次产出产品或繁殖新的生物资产,具有连续获利能力

E亲鱼属于生产性生物资产,其对人类贡献的经济价值体现在不同期间产出的鱼苗,具有连续获利能力

-

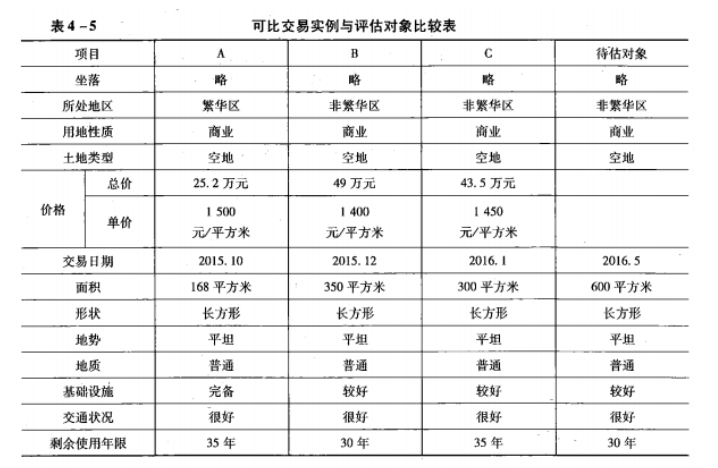

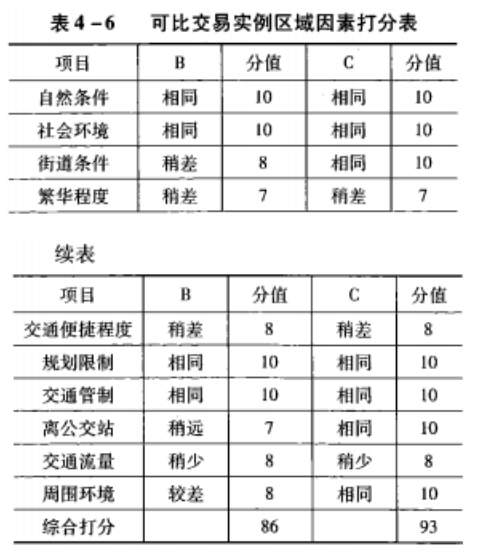

1. 待估地块为一商业用途的空地,面积为600平方米。评估人员通过搜集有关数据资料(过程略),选出3个交易实例作为可比交易实例,有关情况如表4-5 所示。

已知以下条件:

已知以下条件:

(1)交易情况正常。

(2)2015年以来,土地价格每月比2015年10月上涨1%。

(3)可比交易实例A与待估对象处于同一地区,B、C的区位因素修正系数情况可参照表 4-6进行判断。

注:比较标准以待估地块的各区位因素为标准,即待估地块的区位因素分值为100。

(4)待估地块面积因素对价格的影响较各交易实例高3%。

(5)折现率为8%。

要求:根据上述资料,要求评估待估地块2016年5月的市场价值。

-

2. 某企业根据中国会计准则《企业准则第8号一资产减值》的要求,对资产组w进行减值测试工作,委托评估机构对资产组w进行评估。资产组w由生产线及其生产性附属设施,生产厂房和厂房所占土地组成。资产组w在评估基准日2015年12月31日的账面净值为9850万元。资产评估师经过市场调查分析,决定采用现金流量折现法对其公允价值和使用价值进行评估,并在此基础上分析减值额。 公允价值评估的假设条件为:

1)资产评估师经过对未来市场的预测,认为企业未来通过不断更新改造。2016年至2020年资产组w的净现金流量分别为730.62万元、759.00万元。791.12万元、823.25万元和855.37万元,从2021年期,净现金流量的增长进度将维持在2%的水平上。

2)处置费用为50万元。

2.使用价值评估的假设条件为:

1)2016年净利润为508.12万元,折旧与摊销为450万元,利息支出为150万元,营运资金追加额为40万元。20H年至2020年企业经营状况和市场环境不发生重大变化,净利润水平维持不变,不再需要自己追加营运资金。

2)2020年末资产组w的变现价值为5000万元。

3.该企业所得税税率为25%,资产组的加权平均资本成本(WACC)为10%(计算结果以万元为单位,保留至小数点后两位)

问题(1)估算资产组w在评估基准日的公允价值。

问题(2)估算资产组w在评估基准日的使用价值。

问题(3)分析判断资产组w是否存在减值?如果存在减值,计算减值额。

-

2023年资产评估师每日一练《资产评估实务(一)》9月2日613人做过

-

2023年资产评估师每日一练《资产评估实务(一)》9月3日1460人做过

-

2023年资产评估师每日一练《资产评估实务(一)》9月4日1024人做过

-

2023年资产评估师每日一练《资产评估实务(一)》9月5日771人做过

-

2023年资产评估师每日一练《资产评估实务(一)》9月6日450人做过

-

2023年资产评估师每日一练《资产评估实务(一)》9月7日955人做过

-

2023年资产评估师每日一练《资产评估实务(一)》9月8日752人做过

-

2023年资产评估师每日一练《资产评估实务(一)》9月9日650人做过

-

2023年资产评估师每日一练《资产评估实务(一)》9月10日1380人做过

-

2023年资产评估师每日一练《资产评估实务(一)》9月11日231人做过