2022年资产评估师每日一练《资产评估实务(一)》7月11日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:305

试卷答案:有

试卷介绍: 2022年资产评估师每日一练《资产评估实务(一)》7月11日专为备考2022年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

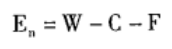

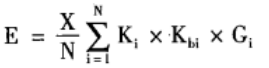

1. 下列选项中( )是勘查成本效用法的计算公式。

A

B

C

D

-

2. 2016年8月甲企业因转产需要出售200件在产品,并对其进行评估。根据在产品的完工程度和市场调查得知,评估基准日该在产品市场上可接受的不含税价为150元/件,销售费用约占不含税价的6.5%,不考虑增值税及其附加税费等其他因素,则该200件在产品的评估值最接近于()元。

A32085

B30000

C28050

D31950

-

3. 评估对象为一条生产线,由于市场竞争加剧,评估基准日后该生产线生产的产品销售价格下降,并由此导致企业每年减少利润总额为100万元。该生产线预计剩余使用年限为5年,折现率为10%,所得税税率为25%,不考虑其他因素。估算该条生产线的经济性贬值为()。

A284万元

B375万元

C379万元

D750万元

-

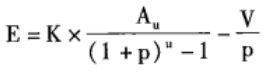

4. 木材市场倒算法计算公式为( )。

A

B

C

D

-

1. 机器设备清查核实一般包括()。

A微观调查

B宏观调查

C抽样调查

D法律权属资料

E专家调查

-

2. 关于存货评估方法下列说法正确的是()。

A账实误差对评估结论影响较大,提供的存货账表清单资料基本不能利用,应按评估业务约定书的约定重新进行全面的清查

B存货计价方式的差异不影响评估结果

C分批购进、价格变化大的库存材料,评估时关键是核查库存材料在评估基准日的入账数量,并按最接近市场价格估算其价值

D评估流动资产时,无需考虑功能性贬值因素

E存货可以采用市场法和成本法进行评估

-

3. 根据设备的大小、重要程度、精密等级等对机器设备进行分类,将设备分为()。

A大型设备

B通用设备

C专用设备

D精密设备

E稀有设备

-

4. 以下有关林地资源资产评估方法中,属于收益法的有()。

A林地费用价法

B市场成交比较法

C林地期望价法

D年金资本化法

E使用权有限期林地评估方法

-

1. 某企业根据中国会计准则《企业准则第8号一资产减值》的要求,对资产组w进行减值测试工作,委托评估机构对资产组w进行评估。资产组w由生产线及其生产性附属设施,生产厂房和厂房所占土地组成。资产组w在评估基准日2015年12月31日的账面净值为9850万元。资产评估师经过市场调查分析,决定采用现金流量折现法对其公允价值和使用价值进行评估,并在此基础上分析减值额。 公允价值评估的假设条件为:

1)资产评估师经过对未来市场的预测,认为企业未来通过不断更新改造。2016年至2020年资产组w的净现金流量分别为730.62万元、759.00万元。791.12万元、823.25万元和855.37万元,从2021年期,净现金流量的增长进度将维持在2%的水平上。

2)处置费用为50万元。

2.使用价值评估的假设条件为:

1)2016年净利润为508.12万元,折旧与摊销为450万元,利息支出为150万元,营运资金追加额为40万元。20H年至2020年企业经营状况和市场环境不发生重大变化,净利润水平维持不变,不再需要自己追加营运资金。

2)2020年末资产组w的变现价值为5000万元。

3.该企业所得税税率为25%,资产组的加权平均资本成本(WACC)为10%(计算结果以万元为单位,保留至小数点后两位)

问题(1)估算资产组w在评估基准日的公允价值。

问题(2)估算资产组w在评估基准日的使用价值。

问题(3)分析判断资产组w是否存在减值?如果存在减值,计算减值额。

-

2. 某资产评估机构对一国产设备进行评估,评估基准日为2016年12月31日,资产评估专业人员现场调查了解到,该设备于2011年底以530万元的价格购入并安装,2012年初正式投入使用,经济使用寿命为15年,之后该设备的制造工艺、新材料更替频繁,设备制造成本逐年降低,能耗也逐步减少,2016年12月设备电机损坏,估计修复费用约45万元;设备其余部分为不可修复性损耗,工作正常。资产评估专业人员对该设备进行了询价,新型同类设备销售价格为400万元(不含税)分析确定的设备运杂费费率为1.5%,安装费费率为1.2%,设备基础在构筑物评估中已经考虑,不考虑间接成本、资金成本。评估基准日时,该设备比同新型同类设备多耗电8000度/年,电价为0.5元/度,折现率设定为10%,10年的年金现值系数为6.1446,企业所得税税率为25%。该设备不存在经济性贬值。要求:(1)计算该设备的重置成本。

(2)计算该设备的实体性贬值额。

(3)计算该设备超额运营成本引起的功能性贬值额。

(4)计算该设备的评估值。(计算结果以万元为单位,保留两位小数)

相关试卷

-

2022年资产评估师每日一练《资产评估实务(一)》7月6日1710人做过

-

2022年资产评估师每日一练《资产评估实务(一)》7月7日1354人做过

-

2022年资产评估师每日一练《资产评估实务(一)》7月8日693人做过

-

2022年资产评估师每日一练《资产评估实务(一)》7月9日563人做过

-

2022年资产评估师每日一练《资产评估实务(一)》7月10日1009人做过

-

2022年资产评估师每日一练《资产评估实务(一)》7月11日305人做过

-

2022年资产评估师每日一练《资产评估实务(一)》7月12日1368人做过

-

2022年资产评估师每日一练《资产评估实务(一)》7月13日1991人做过

-

2022年资产评估师每日一练《资产评估实务(一)》7月14日1696人做过

-

2022年资产评估师每日一练《资产评估实务(一)》7月15日1616人做过

相关题库