2015年10月自考管理会计(一)真题及答案解析(00157)

考试总分:99分

考试类型:模拟试题

作答时间:90分钟

已答人数:280

试卷答案:有

试卷介绍: 2015年10月自考管理会计(一)真题及答案解析(00157)已经整理好,需要备考的朋友们赶紧来刷题吧!

试卷预览

-

1. 管理会计所提供的信息主要是( )

A历史信息

B现时信息

C现时和未来的信息

D未来信息

-

2. 下列各项中不属于约束性固定成本的是( )

A职工培训费

B财产保险费

C固定资产折旧费

D房屋设备租赁费

-

3. 企业预算销售量超过盈亏平衡点的差额称为( )

A边际贡献

B安全边际

C税前净利润

D销售毛利

-

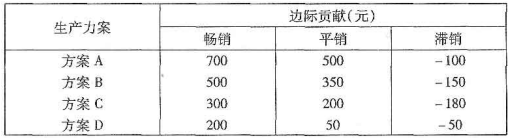

4. 某公司为了扩大营业额,拟定了四种方案,各个方案在自然状态下的损益值估计如下表所示,则根据小中取大法选择的生产方案是( )

A方案A

B方案B

C方案C

D方案D

-

5. 亏损产品应该停产的原因之一是( )

A单位变动成本大于零

B单位变动成本小于零

C单位边际贡献大于零

D单位边际贡献小于零

-

6. 在新产品刚上市场时,把产品的价格定得很高,同时花费巨额广告费用和销售费用促销的定价策略是( )

A撇油性定价

B渗透性定价

C尾数定价

D促销定价

-

7. 全面预算编制的起点和关键是( )

A生产预算

B成本预算

C销售预算

D现金预算

-

8. 在预算的过程中自动延伸,使预算期永远保持在一年的预算是( )

A弹性预算

B固定预算

C零基预算

D滚动预算

-

9. 责任会计的主体是( )

A管理部门

B责任中心

C销售部门

D生产中心

-

10. 作业成本法与传统成本计算法在核算上的主要差异表现在( )

A对直接材料的分配上

B对直接人工的分配上

C对制造费用的分配上

D对利润的分配上

-

1. 不确定性决策常用的方法一般有( )

A保守决策方法

B乐观决策方法

C折衷决策方法

D风险决策方法

E随机决策方法

-

2. 在变动成本法下,计人产品成本的项目有( )

A直接材料

B直接人工

C固定制造费用

D变动制造费用

E固定销售及管理费用

-

3. 影响盈亏平衡点的因素有( )

A销售量

B产品的单价

C单位变动成本

D固定成本

E营业利润

-

4. 经营决策分析中常用的决策方法有( )

A差量分析法

B边际贡献分析法

C本量利分析法

D最小平方法

E高低点法

-

5. 下列项目中,属于现金流入项目的有( )

A营业收人

B建设投资

C回收流动资金

D经营成本

E残值收入

-

6. 静态投资回收期指标的主要缺点包括( )

A不能衡量企业的投资风险

B没有考虑货币时间价值

C没有考虑回收期满后的净现金流量

D计算复杂

E不易理解

-

7. 现金预算包括( )

A现金收入

B现金投资

C现金支出

D现金结余

E资金融通

-

8. 影响变动性制造费用效率差异的因素包括( )

A实际工时

B实际分配率

C标准工时

D标准分配率

E实际价格

-

9. 利润中心可分为( )

A自然利润中心

B人为利润中心

C实际利润中心

D预算利润中心

E可控利润中心

-

10. 内部转让价格包括( )

A以成本为基础的转让价格

B以市场为基础的转让价格

C根据协商价格制定转让价格

D双重内部价格

E以利润为基础的转让价格

-

1. 简述标准成本系统的作用。

-

2. 简述固定预算的特点。

-

3. 简述责任成本与产品成本的区别与联系。

-

1. 试述全部成本加成定价法的优缺点。

-

1. 假设兴发公司只生产一种甲产品,2012年产量2 000件,固定制造费用全年合计18 000元,每件产品的直接材料12元,直接人工8元,变动制造费用6元。若2012年销售1500件,单位售价50元,固定性销售及管理费用为4000元。要求:用变动成本法和完全成本法分别计算兴发公司2012年销售产品产生的损益。

-

2. 某公司目前销售量为50 000件,销售单价5元,单位变动成本3元,全年固定成本40 000元。 要求:(1)计算目标利润; (2)按下列单因素变动情况,计算盈亏平衡点销售量和实现目标利润的销售量: ①销售单价提高到7元;②单位变动成本降低到2.5元;③固定成本提高到50 000元。

-

1. 某公司拟引进一条生产线,需投资100万元,寿命5年,按直线法计提折旧,净残值率10%,该生产线当年完工投产,每年为公司增加营业收入90.84万元,增加付现成本40万元,投资时需垫支的营运资金50万元,固定资产投资和垫支的营运资金全部于建设起点投入,所得税税率25%,假定适用的行业基准折现率为10%。(小数点保留两位) 要求:(1)计算该项目各年的净现金流量; (2)计算该项目的净现值,并评价该项目的可行性。 注:相关现值系数表

-

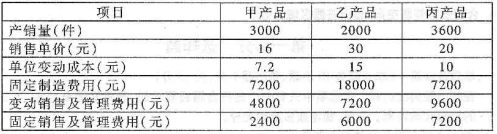

2. 某公司生产和销售甲、乙、丙三种产品,其中乙产品发生亏损,有关产销量、售价和成本的预算资料如下表所示:三种产品的有关资料

要求:(1)分别计算三种产品的销售毛利和税前利润;

(2)公司管理层正在考虑停止生产亏损的乙产品,对亏损的乙产品是否停产做出决策;

(3)如果丙产品存在较大市场,若停止生产乙产品,则其生产设备可用来增加生产和销售丙产品,但公司需要增加25000元的广告费才能使丙产品的销量在原有的基础上增长20%,这种情况下是继续生产乙产品,还是停产乙产品而转产丙产品?

要求:(1)分别计算三种产品的销售毛利和税前利润;

(2)公司管理层正在考虑停止生产亏损的乙产品,对亏损的乙产品是否停产做出决策;

(3)如果丙产品存在较大市场,若停止生产乙产品,则其生产设备可用来增加生产和销售丙产品,但公司需要增加25000元的广告费才能使丙产品的销量在原有的基础上增长20%,这种情况下是继续生产乙产品,还是停产乙产品而转产丙产品?

-

2016年4月自考管理会计(一)真题及答案解析(00157)346人做过

-

2016年10月自考管理会计(一)真题及答案解析(00157)198人做过

-

2017年4月自考管理会计(一)真题及答案解析(00157)160人做过

-

2017年10月自考管理会计(一)真题及答案解析(00157)221人做过

-

2018年4月自考管理会计(一)真题及答案解析(00157)463人做过

-

2018年10月自考管理会计(一)真题及答案解析(00157)482人做过

-

2019年4月自考管理会计(一)真题及答案解析(00157)124人做过

-

2019年10月自考管理会计(一)真题及答案解析446人做过