2016年10月自考管理会计(一)真题及答案解析(00157)

考试总分:99分

考试类型:模拟试题

作答时间:90分钟

已答人数:198

试卷答案:有

试卷介绍: 2016年10月自考管理会计(一)真题及答案解析(00157)已经整理好,需要备考的朋友们赶紧来刷题吧!

试卷预览

-

1. 下列不属于管理会计特征的是( )

A服务于企业内部管理

B方法灵活多样

C面向未来的时间特征

D会计信息受会计准则约束

-

2. 在管理会计中,将决策划分为确定性决策、风险性决策和不确定性决策的分类标志是( )

A决策规划时期的长短

B决策方案之间的关系

C决策者所掌握的信息特点

D决策解决的问题内容

-

3. 假定某公司只生产和销售一种产品,已知该产品的单位变动成本为21元,销售价格为35元,每个月的固定成本为10 000元,本月销售1500件,则其边际贡献率为( )

A30%

B40%

C50%

D60%

-

4. 某投资项目原始投资额为100万元,使用寿命10年,折旧按直线法计算,期满后收回残值10万元。已知该项目每年的销售收入为40万元,付现成本为5万元,所得税税率为25%,则该项目第2年的营业现金流量是( )

A28万元

B28.5万元

C38万元

D38.5万元

-

5. 在风险决策中总是关注最坏结果的决策者是( )

A风险偏好者

B风险回避者

C风险中性者

D风险乐观者

-

6. 下列属于无关成本的是( )

A沉没成本

B机会成本

C专属成本

D可分成本

-

7. 综合记分卡的核心是( )

A财务成果

B客户

C企业内部业务流程

D企业学习与成长

-

8. 下列属于营业预算的是( )

A现金预算

B资本支出预算

C预计资产负债表预算

D期末存货预算

-

9. 下列不属于约束性固定成本的是( )

A财产税

B广告促销费

C财产保险费

D房屋设备租赁费

-

10. 下列作业管理降低成本的方式是( )

A作业消除

B作业选择

C作业动因

D作业共享

-

1. 管理会计信息质量要求有( )

A准确性

B相关性

C可理解性

D及时性

E成本和效益原则

-

2. 下列属于变动成本法与完全成本法的区别有( )

A产品成本的构成内容不同

B计算出的营业利润不同

C成本划分的标准不同

D完全成本法更符合配比原则中的“期间配比”

E存货计价及成本流程不同

-

3. 一个有效的责任会计制度必须具有的特征有( )

A能激励管理者及雇员

B能适应组织结构

C能适应不同管理者的不同决策责任

D能降低成本

E与组织策略和目标保持高度一致

-

4. 企业的定价目标一般包括( )

A以提高市场占有率为目标

B以适应竞争为目标

C以避免竞争为目标

D以获得最大利润为目标

E以提高质量为目标

-

5. 确定一个投资方案可行的必要条件是( )

A内含报酬率大于1

B净现值大于0

C现值指数大于1

D回收期小于1年

E内含报酬率不低于资本成本

-

6. 下列属于零基预算缺点的有( )

A过分强调短期利益

B工作量大

C各项费用支出预算等级划分具有主观性

D支出中过时项目会被找出并拋弃

E不利于资源的合理分配

-

7. 标准成本通常具有的类型包括( )

A理想的标准成本

B正常的标准成本

C基本的标准成本

D现行可达到的标准成本

E直接的标准成本

-

8. 微观经济学根据市场交易者的数量、商品的单一性和出人市场的自由程度将市场分为( )

A完全竞争市场

B垄断性竞争市场

C买方市场

D纯粹垄断市场

E寡头垄断竞争市场

-

9. 根据质量成本的不同性质,下列属于质量成本类型的有( )

A生产成本

B预防成本

C鉴定成本

D内部故障成本

E外部故障成本

-

10. 在相对剩余生产能力无法转移的条件下,亏损产品继续生产的前提条件是( )

A单价大于单位变动成本

B边际贡献率大于零

C边际贡献率小于零

D边际贡献大于固定成本

E边际贡献大于零

-

1. 简述差别对待定价策略的含义及其种类。

-

2. 简述现金流量的含义及其在评价长期投资项目中的作用。

-

3. 简述生产经营的全面预算的含义及意义。

-

1. 试述剩余收益的含义及其优缺点。

-

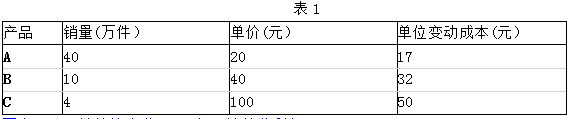

1. 某企业生产和销售A、B、C三种产品,预计2013年全年固定成本总额为50万元,三种产品可以实现产销平衡。有关资料如表1所示:

要求:(1)计算该企业2013年预计营业利润。

(2)计算该企业的加权平均边际贡献率。

(3)计算该企业的综合盈亏平衡点销售额。

要求:(1)计算该企业2013年预计营业利润。

(2)计算该企业的加权平均边际贡献率。

(3)计算该企业的综合盈亏平衡点销售额。

-

2. 某企业只生产一种产品,其全年最大生产能力为1200件,该产品的正常销售价格为100 元/件,单位完全生产成本为80元/件(其中,每件产品吸收的固定制造费用为20元), 预计2013年度的正常订货量为1000件。现有一客户要求以70元/件的价格追加订货300件,因有特殊工艺要求,企业如果接受追加订货需要购入一台价值9000元的专用设备,而且这台设备只能用于该特殊订单。如果不接受追加订货,则企业的剩余生产能力 可用于对外出租,可获出租收入5000元。要求:为企业作出是否接受追加订货的决策。

-

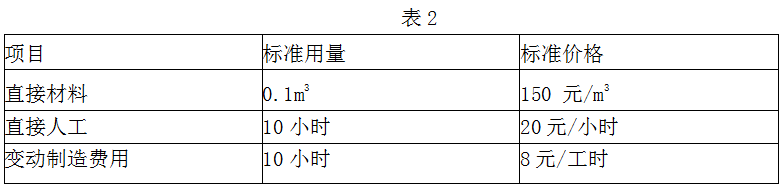

1. 某木材厂采用标准成本法生产A产品,单位A产品的标准成本如表2所示,该产品制造费用按产品直接人工工时分配计入产品成本。假设该木材厂2013年1月实际生产了A 产品700件,实际使用直接材料77m3,每立方米的实际价格为140元/m3,实际用直接人工7 100小时,实际工资率为每小时20.6元,实际发生变动制造费用62 640元。

要求:(1)对该木材厂的直接材料成本差异进行分析;

(2)对该木材厂的直接人工成本差异进行分析;

(3)对该木材厂的变动制造费用差异进行分析。

要求:(1)对该木材厂的直接材料成本差异进行分析;

(2)对该木材厂的直接人工成本差异进行分析;

(3)对该木材厂的变动制造费用差异进行分析。

-

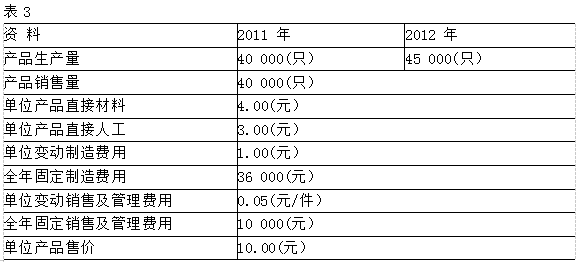

2. 海华公司2011-2012年两年有关的资料如表3所示:

其中,存货按照先进先出法计价,所谓先进先出法是指先人库的商品会先发出。

要求:(1)分别按照变动成本法和完全成本法计算第一年的单位产品成本;

(2)按照变动成本法计算第一年、第二年的营业利润;

(3)按照完全成本法计算第一年、第二年的营业利润。

其中,存货按照先进先出法计价,所谓先进先出法是指先人库的商品会先发出。

要求:(1)分别按照变动成本法和完全成本法计算第一年的单位产品成本;

(2)按照变动成本法计算第一年、第二年的营业利润;

(3)按照完全成本法计算第一年、第二年的营业利润。

-

2016年4月自考管理会计(一)真题及答案解析(00157)346人做过

-

2016年10月自考管理会计(一)真题及答案解析(00157)198人做过

-

2017年4月自考管理会计(一)真题及答案解析(00157)160人做过

-

2017年10月自考管理会计(一)真题及答案解析(00157)221人做过

-

2018年4月自考管理会计(一)真题及答案解析(00157)463人做过

-

2018年10月自考管理会计(一)真题及答案解析(00157)482人做过

-

2019年4月自考管理会计(一)真题及答案解析(00157)124人做过

-

2019年10月自考管理会计(一)真题及答案解析446人做过