根据以下材料,回答问题。

中国公民王某为境内甲公司研发人员,其独生子正在读小学。2019年王某有关收支情况如下:

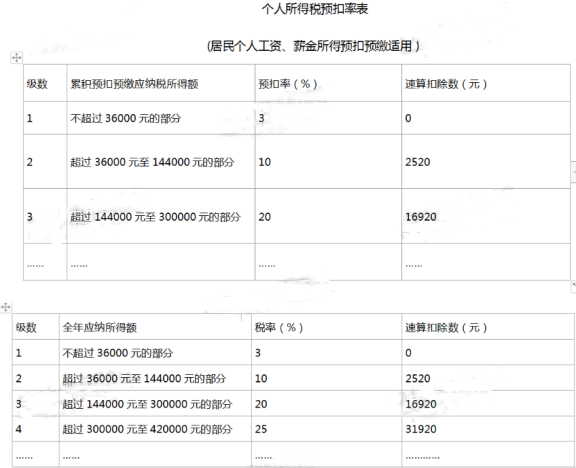

(1)每月工资、薪金所得20000元,每月缴纳的基本养老保险费、基本医疗保险费、失业保险费、住房公积金3900元。1-11月工资、薪金所得累计已预扣预缴个人所得税税额8590元。

(2)为乙公司提供技术服务,取得一次性劳务报酬5000元。

(3)购买福利彩票,取得一次中奖收入3000元。

(4)网约车充值获赠价值2500元的返券。

(5)储蓄存款利息收入1750元。

(6)将一套住房出租,全年租金收入37200元。

已知:工资、薪金所得预扣预缴个人所得税减除费用为5000元/月;综合所得减除费用为60000元;子女教育专项附加扣除标准为1000元/月,由王某按扣除标准的100%扣除;劳务报酬所得个人所得税预扣率为20%,每次收入4000元以上的,减除费用按20%计算;劳务报酬所得以收入减除20%的费用后的余额为收入额。

根据上述资料,不考其他因素,分析回答下列小题:

中国公民王某为境内甲公司研发人员,其独生子正在读小学。2019年王某有关收支情况如下:

(1)每月工资、薪金所得20000元,每月缴纳的基本养老保险费、基本医疗保险费、失业保险费、住房公积金3900元。1-11月工资、薪金所得累计已预扣预缴个人所得税税额8590元。

(2)为乙公司提供技术服务,取得一次性劳务报酬5000元。

(3)购买福利彩票,取得一次中奖收入3000元。

(4)网约车充值获赠价值2500元的返券。

(5)储蓄存款利息收入1750元。

(6)将一套住房出租,全年租金收入37200元。

已知:工资、薪金所得预扣预缴个人所得税减除费用为5000元/月;综合所得减除费用为60000元;子女教育专项附加扣除标准为1000元/月,由王某按扣除标准的100%扣除;劳务报酬所得个人所得税预扣率为20%,每次收入4000元以上的,减除费用按20%计算;劳务报酬所得以收入减除20%的费用后的余额为收入额。

根据上述资料,不考其他因素,分析回答下列小题:

计算王某─次性劳务报酬应预扣预缴个人所得税税额的下列算式中,正确的是()。

A. 5000×(1-20%)×20%=800(元)

B. 5000×(1+20%)×20%=1200(元)

C. 5000×20%=1000(元)

D. 5000×20%×20%=200(元)

查看答案

相关试题

换一换

计算王某─次性劳务报酬应预扣预缴个人所得税税额的下列算式中,正确的是()。

A.5000×(1-20%)×20%=800(元) B.5000×(1+20%)×20%=1200(元) C.5000×20%=1000(元) D.5000×20%×20%=200(元)

答案

王某的劳务报酬应预扣预缴的个人所得税是( )元。

A.4680 B.5600 C.6400 D.8400

答案

计算林某劳务报酬所得应预扣预缴个人所得税税额的下列算式中,正确的是()。

A.(3200-800-100)x20%=460(元) B.(3200-800)x20%=480(元) C.(3200-100)x20%=620(元) D.3200x20%=640(元)

答案

1.假如某居民个人取得劳务报酬所得2000元,计算这笔所得应预扣预缴个人所得税税额

答案

计算甲公司应预扣预缴周某劳务报酬所得个人所得税税额的下列算式中,正确的是()

A.5000÷(1-20%)×20%=1250(元) B.5000×(1+20%)×20%=1200(元) C.5000×(1-20%)×20%=800(元) D.5000×20%=1000(元)

答案

下列关于劳务报酬所得预扣预缴个人所得税计算方法表述不正确的是( )。

A.扣缴义务人向居民个人支付劳务报酬所得应按次或者按月预扣预缴个人所得税 B.劳务报酬所得以收入减除费用后的余额为收入额 C.劳务报酬所得每次收入不超过4000元的,减除费用按800元计算 D.劳务报酬所得适用20%的比例预扣率

答案

居民个人取得的下列收入中,按照劳务报酬项目预扣预缴个人所得税的有()

A.证券经纪人取得的佣金收入 B.企业对非雇员以免费旅游形式给予的营销业绩奖励 C.公司职工取得的用于购买企业国有股权的劳动分红 D.在本公司任职且同时担任董事的个人取得的董事费

答案

居民个人取得的下列收入中,按照劳务报酬项目预扣预缴个人所得税的有()

A.保险营销人员取得的佣金收入 B.企业对非雇员以免费旅游形式给予的营销业绩奖励 C.仅担任董事而不在该公司任职的个人取得的董事费 D.公司职工取得的用于购买企业国有股权的劳动分红

答案

居民个人取得的下列收入中,按照劳务报酬项目预扣预缴个人所得税的有()

A.证券经纪人取得的佣金收入 B.企业对非雇员以免费旅游形式给予的营销业绩奖励 C.公司职I取得的用于购买企业国有股权的劳动分红 D.在本公司任职且同时担任董事的个人取得的董事费

答案

居民个人取得的下列收入中,按照劳务报酬项目预扣预缴个人所得税的有( )。

A.保险营销员取得的佣金收入 B.公司职工取得的用于购买企业国有股权的劳动分红 C.仅担任董事而不在该公司任职的个人取得的董事费 D.企业对非雇员以免费旅游形式给予的营销业绩奖励

答案

热门试题

中国公民李某 2020年 10月提供咨询服务,取得劳务报酬 8200元,支付交通费 200元。已知,劳务报酬所得个人所得税预扣率为 20%;每次收入 4000元以上的,减除费用按 20%计算。计算李某当月该笔劳务报酬应预扣预缴个人所得税税额的下列算式中,正确的是()

(2019年)居民个人取得的下列收入中,按照劳务报酬项目预扣预缴个人所得税的有( )。

根据个人所得税法律制度的规定,个人取得的下列收入中,应按照“劳务报酬所得”项目预扣预缴个人所得税的有( )。

计算王某12月份工资、薪金所得应预扣预缴个人所得税税额的下列算式中,正确的是()

王先生劳务报酬所得应预缴个人所得税()元。

小王当月为某学校演讲的劳务报酬应缴纳个人所得税税额为()元

(2019年真题)居民个人取得的下列收入中,按照劳务报酬项目预扣预缴个人所得税的有( )。

该演员的劳务报酬应缴纳的个人所得税为()元。

劳务报酬收入应纳个人所得税税额为()。

中国居民王先生2022年受聘于某境内上市公司独立董事,年报酬12万元,上市公司计划每半年向独立董事支付报酬,并预缴个人所得税。王先生认为每半年发放报酬并扣缴个人所得税会导致其个人所得税负担增加,要求每月发放报酬并预扣预缴个人所得税。

根据上述资料,请回答下列问题:

(1)上市公司在支付报酬时应按什么税目预扣预缴个人所得税。

(2)王先生要求每月发放报酬并预扣预缴个人所得税是否符合政策规定,请简述理由。

(3)每半年或每月发放报酬所预扣预缴的个人所得税的结果是否一致,请分别简述理由。

(4)王先生认为的每半年发放报酬并预扣预缴个人所得税会导致其个人所得税负担增加的观点是否正确,请简述理由。

下列关于个人所得税预扣预缴说法错误的是()。

居民个人刘先生从甲公司一次取得劳务报酬3000元,甲公司应预扣预缴的个人所得税额为

中国公民张某任职于国内某软件公司,2020年10月在M大学授课一次,取得劳务报酬所得3500元,自行负担交通费200元。已知,劳务报酬所得个人所得税预扣率为20%;每次收入不超过4000元的,减除费用按800元计算。根据个人所得税法律制度的规定,计算张某当月该笔劳务报酬所得应预扣预缴个人所得税税额的下列算式中,正确的是( )。

2019 年 5 月,张某根据劳务合同的规定取得劳务报酬所得 20000 元,张某应被预扣预缴个人所得税( ) 元。

某人于2019年1月取得一次性劳务报酬30000元,按规定应预扣预缴个人所得税为( )元。

甲公司支付给外聘技术总监一次性劳务报酬所得100000元,则甲公司应预扣预缴的个人所得税为( )元。

下列属于个人所得税劳务报酬所得的有()。

王某2009年3月取得稿酬20000元,讲课费4000元,已知稿酬所得适用个人所得税税率为20%,并按应纳税额减征30%,劳务报酬所得适用个人所得税税率为20%。根据个人所得税法律制度的规定,王某应纳个人所得税税额为()元

居民个人取得的下列收入,可以按照累计预扣法预扣预缴个人所得税的有( )。

根据个人所得税法律制度规定,下列个人所得税中,应按劳务报酬所得征收个人所得税的有()

使用微信扫一扫登录

使用微信扫一扫登录